Книга: Давай поговорим о твоих доходах и расходах

Давай поговорим о твоих доходах и расходах

Carl Richards

THE ONE-PAGE FINANCIAL PLAN:

A Simple Way to Be Smart About Your Money

© Перевод. Н. Бокарева, 2017

© Оформление. ООО «Издательство «Э», 2017

* * *

Тайному обществу настоящих финансовых консультантов:

Спасибо за ваш вклад, меняющий мир

Некоторое время назад я переписывался по электронной почте с Дэном Хизом. Он писатель, причем успешный. На его счету – в соавторстве с братом Чипом – несколько бестселлеров, отмеченных газетой New York Times. Он поинтересовался, над чем я работаю. Я поделился с ним парой идей, которые в то время разрабатывал для своих книг, а потом вдогонку упомянул еще кое-что, о чем подумывал уже лет десять, – книге, которую я собирался когда-нибудь написать: «Страничный финансовый план».

«Я бы такую купил», – ответил он.

Меня его ответ удивил, и я решил уточнить. Мне стало интересно: я ведь сообщил ему лишь заглавие. Что, по его мнению, он собрался купить? Почему вдруг это его заинтересовало?

«Мне кажется, написать финансовый план так сложно, – сказал он. – Придется идти к юристу и консультанту по финансовому планированию, решать, каковы мои цели на всю оставшуюся жизнь, чтобы в конце концов выяснить, чего стоит достойная старость (судя по всему, к 65 нужно накопить 7,8 млн долларов, иначе – готовься перебиваться собачьими консервами). А потом выбирать из тысячи паевых фондов… А есть ведь еще частный пенсионный план 401 (k)[1] со всеми латиноамериканскими гособлигациями и тому подобным, так что единственный разумный ход – не составлять никакого финансового плана».

Неудивительная реакция, если учесть, как часто нам приходится делать выбор. Даже после похода в магазин иногда чувствуешь себя опустошенным и сбитым с толку. У меня в Нью-Йорке есть приятельница, которая живет недалеко от магазина, где продают только майонез. Казалось бы, сколько сортов майонеза нам на самом деле необходимо? (Она мне призналась, что пробовала несколько видов, и все очень вкусные.)

И конечно, особенно неуютно чувствуешь себя, когда речь идет о вопросах более серьезных, чем, например, выбор начинки для сэндвича. Недавно у меня была такая история с моим псом Зиком. У него было что-то с желудком (позвольте мне избавить вас от подробностей, как именно я это понял), и стало ясно, что придется обратиться в ветеринарную клинику. Я, как, наверное, и вы, все время занят. Когда Зик заболел, мы с семьей собирались в отпуск, и накопилось много работы, да к тому же детей с их секциями и кружками нужно было то куда-то отвозить, то откуда-то забирать.

К счастью, ветклиника была буквально в двухстах метрах от моего офиса. Я привез Зика и сказал ветврачу, что мне нужно съездить по делам. «Можно я вернусь за ним через несколько часов, а у вас, таким образом, будет время, чтобы сделать полный осмотр?»

Когда я приехал через несколько часов, ветеринар сказала, что собаку полностью обследовали и сделали все необходимые анализы.

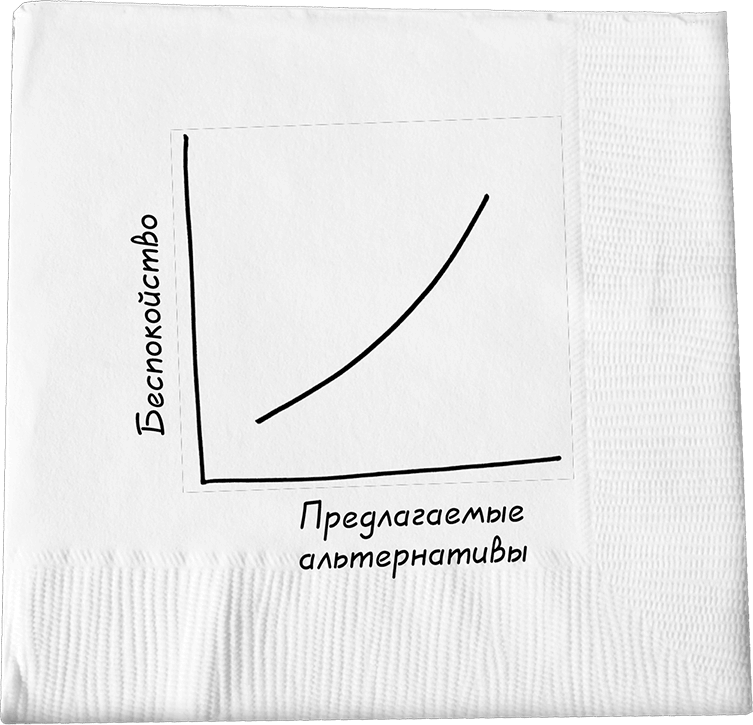

«Могу предложить три варианта», – сказала она.

В этот момент у меня все замельтешило перед глазами.

Как только она произнесла «три варианта», меня охватила паника. Мне казалось, что мозг сейчас взорвется.

Не успел я опомниться, как она стала рассказывать мне о первом. Примерно на середине объяснения я понял, что больше не могу слушать.

Я жестом остановил ее: «Подождите. Просто скажите, если бы Зик был вашей собакой, что бы вы сделали?»

Она снова принялась перечислять мне варианты. Я снова ее перебил. Она снова за свое – еще альтернативы.

Наконец я поднес палец к губам: «Шшш». Потом сказал, очень медленно: «Пожалуйста. Не надо перечислять мне варианты, которые я не в состоянии квалифицированно оценить. Очень вас прошу. Просто скажите мне, как поступить».

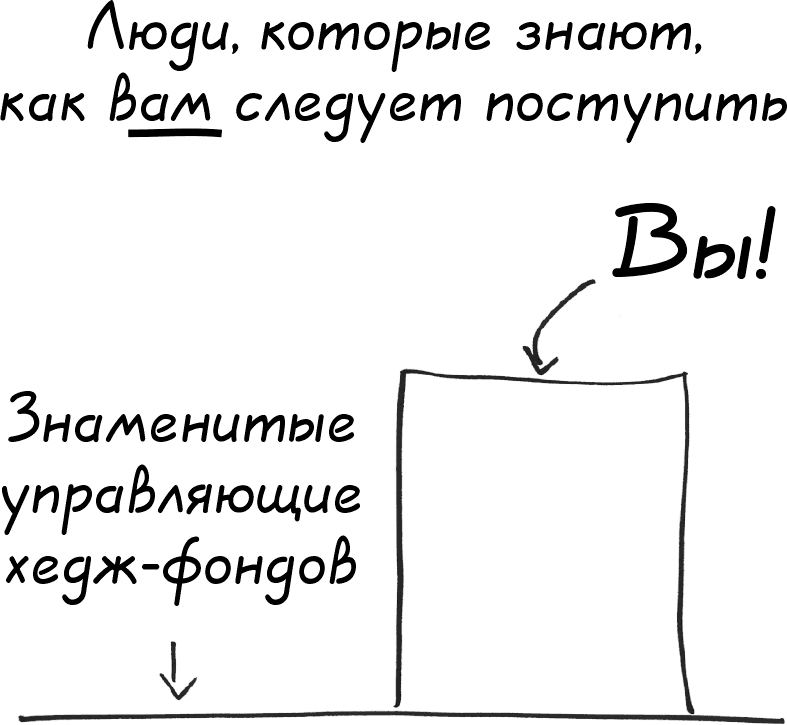

С большинством книг, журналов и интернет-ресурсов на тему финансов дело обстоит так же, как в истории с ветврачом: все они предлагают вам список альтернатив, которые только больше сбивают вас с толку. Неудивительно, что мой приятель отказался от идеи составлять финансовый план: он даже не понимал, с чего начать.

И не только он. Во время дружеских обедов или когда я рассказываю кому-то, чем я занимаюсь, разговор неизбежно сводится к тому, как все это безнадежно – пытаться спланировать свою пенсию или продумать инвестиционные планы. Не раз ко мне обращались с той же просьбой, которую я озвучил в ветклинике: «Просто скажи мне, как поступить».

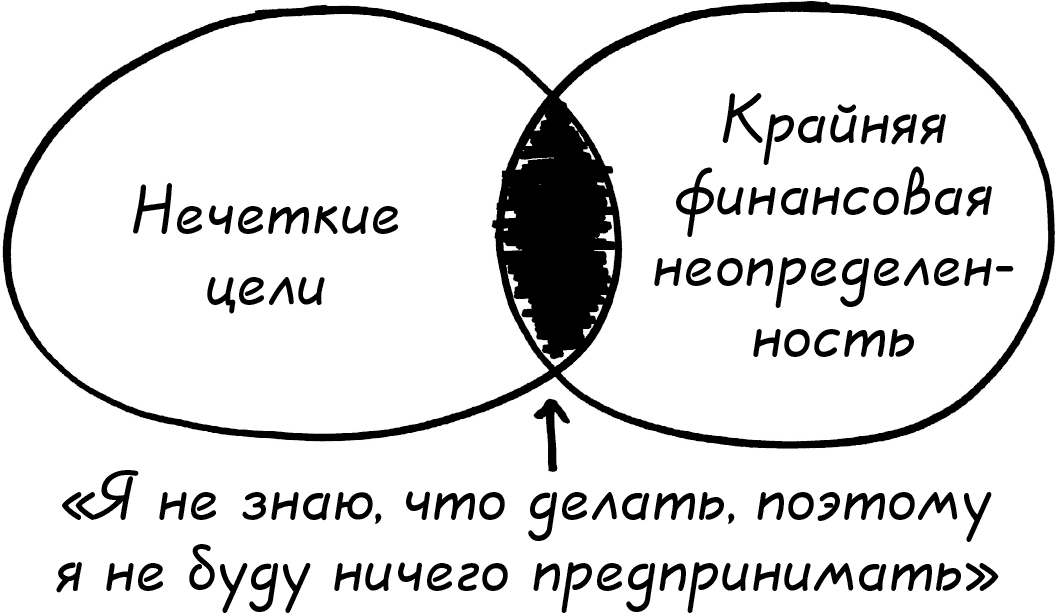

Отмечу, что все мои собеседники – умные люди. Они отличные специалисты в своей сфере. Многие – абсолютные звезды: эксперты в области бизнеса, науки, искусства, но, когда речь заходит о личных финансах, они не знают, что сказать. Они боятся принять неверное решение.

Меня не удивляет, что самые успешные из моих друзей теряются, когда дело касается сбережений и пенсии. Если они что-то задумали, то стараются сделать все правильно. Они ждут не просто хорошего совета, им нужен лучший вариант. Часто у них полно книг об инвестировании и финансах, но нет времени действительно вникнуть в тему, поэтому, чтобы не ошибиться с выбором, они предпочитают ничего не предпринимать.

Разумеется, от решительных действий нас удерживает не только страх совершить ошибку, но и те ошибки, которые мы уже допустили и которые нам не хочется признавать. Часто сама мысль о том, чтобы взглянуть на свои банковские выписки, вызывает стресс, поэтому мы позволяем им скапливаться, надеясь, что что-то произойдет и ситуация поменяется самостоятельно. Но что на самом деле должно обязательно измениться, так это наше поведение. Правда, проще сказать, чем сделать.

* * *

Сегодня известно множество случаев, когда люди лишились средств из-за бума и последовавшего за ним кризиса на рынке недвижимости. Но история о том, как я потерял свое жилье в 2010 году, немного другое дело.

Я финансовый консультант. Мне платят за то, что я помогаю делать разумный финансовый выбор. Я должен был понимать, что мы не можем позволить себе дом, стоящий почти вдвое больше той суммы, на которую мы изначально рассчитывали. Я должен был понимать, что что-то не так, если можно взять кредит в размере 100 % от стоимости приобретаемого объекта. Я должен был прислушаться к шестому чувству, которое подсказывало мне: «Здесь что-то не так».

Я финансовый консультант, но я не удосужился подумать, что за этим стоит, почему это работает. Я просто хотел верить нашему агенту, несмотря на то что он на этой сделке зарабатывал деньги. И было так просто верить, что он прав, – во всяком случае, поначалу. Нам очень понравился наш новый дом. Дети пошли в отличную государственную школу, у нас появились прекрасные друзья. Я мог кататься на велосипеде в Ред-Рокс и наслаждаться красотой природы. И на время рынок недвижимости смахнул все мои сомнения, которые у меня, возможно, возникали.

Все шло в гору, пока… вы сами понимаете.

Да, я финансовый консультант. Но в горячке того времени, когда мои доходы стремительно росли, когда цены на недвижимость неугомонно росли, я не рассуждал как финансовый консультант.

Кто-то может сказать, что я вообще не думал. Я просто шел за толпой.

Когда я увидел, что мое жилье выросло в стоимости почти в три раза, я использовал часть этого капитала, чтобы открыть свое дело, рынок недвижимости обвалился так стремительно, что никто из нас не успел ничего понять. Всего через несколько коротких месяцев мы столкнулись с тем, что нужно возвращаться в Юту и что остались должны мы больше, чем стоит наше жилье. После долгих переговоров с банком в течение почти целого года мы пришли к общему мнению: лучше всего будет продать жилье по цене, не покрывающей сумму долга.

Из этого, пусть разрушительного, опыта я вынес ценный урок: лучший финансовый план не имеет никакого отношения к динамике рынков, ни к тому, что говорит вам агент по недвижимости, ни к перспективным бумагам, на которые вам советует обратить внимание ваш шурин.

Самое важное для финансового плана – то, что наиболее важно для вас.

* * *

За последние двадцать лет я тысячу раз обсуждал эти вопросы. Я работал с сотнями клиентов над разработкой индивидуальных финансовых планов и с сотнями консультантов обсуждал их лучшие идеи и методики. И, как я еще не раз буду отмечать на страницах этой книги, я извлек уроки из своего опыта: я допускал ошибки, которые ни один рационально мыслящий финансовый консультант допускать не должен, – но, разумеется, я не только финансовый консультант, я человек, а человеку свойственно в значительной степени быть иррациональным.

Иррациональные решения и неверные импульсы в денежных вопросах – это не «неудачи»; они возникают тогда, когда человеку, субъекту эмоциональному, приходится принимать решения, которые повлияют на его будущее, в условиях ограниченной информации. Не нужно их [ошибок] избегать, их нужно признавать, на них можно учиться, и, да, их можно планировать. Отдавая себе в этом отчет, мы не будем гнаться за идеалом и вместо этого сосредоточимся на том, чтобы делать оценки и вносить коррективы, когда происходит сбой с намеченного пути. Конечно, мы будем стремиться предугадывать настолько точно, насколько это возможно, но не будем исступленно стараться сделать все правильно.

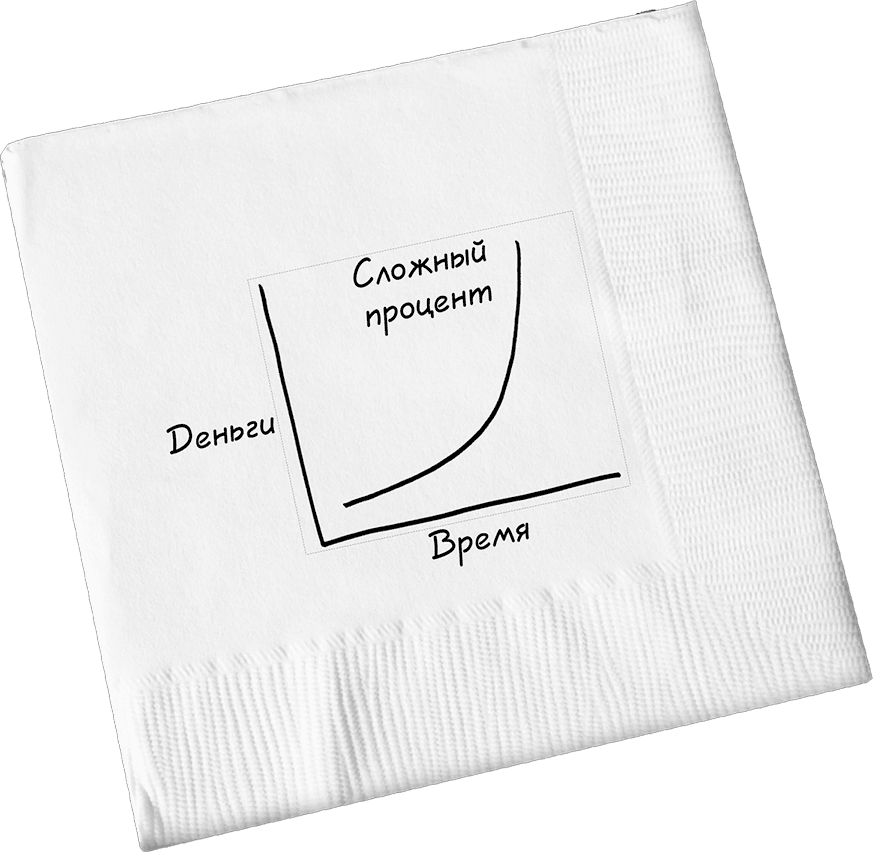

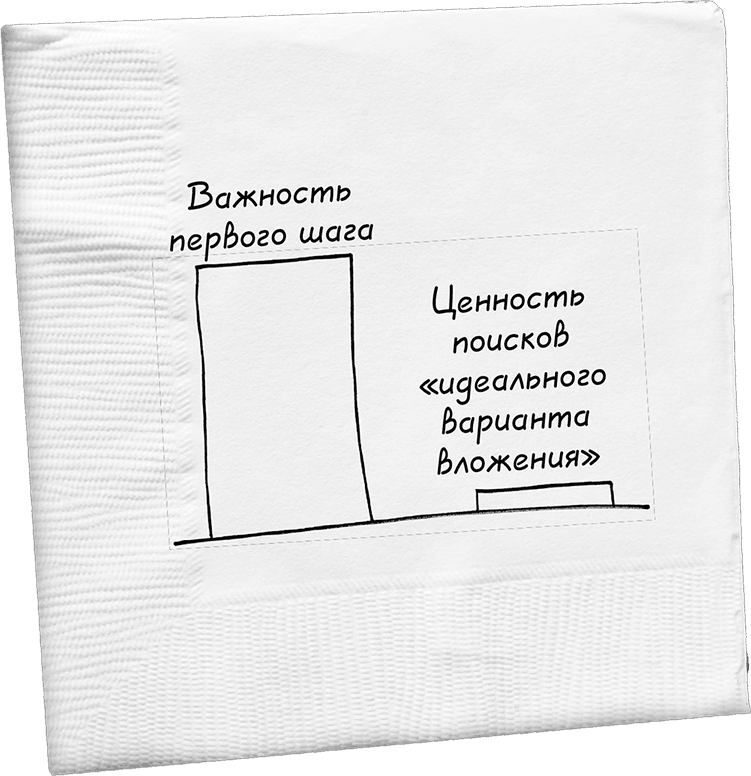

Насколько важен первый шаг? «В среднем среди работающего населения накоплений на старость практически нет» – таков один из выводов, сделанных в отчете Национального пенсионного института за 2013 год. «Если брать в расчет все домохозяйства, а не только те, у которых есть пенсионные накопления, медианный показатель суммы пенсионного счета составляет 3000 долларов среди работающего населения и 12 000 долларов для домохозяйств семей предпенсионного возраста. Две трети «работающих» домохозяйств в группе от 55 до 64 лет с по меньшей мере одним работающим имеют накопления менее суммы их годового дохода, что намного ниже необходимого минимума для поддержания уровня жизни на пенсии»[2].

Прочитав эту книгу и сделав выбор из ряда альтернатив, вы уже окажетесь в лучшем положении по сравнению с большинством окружающих.

* * *

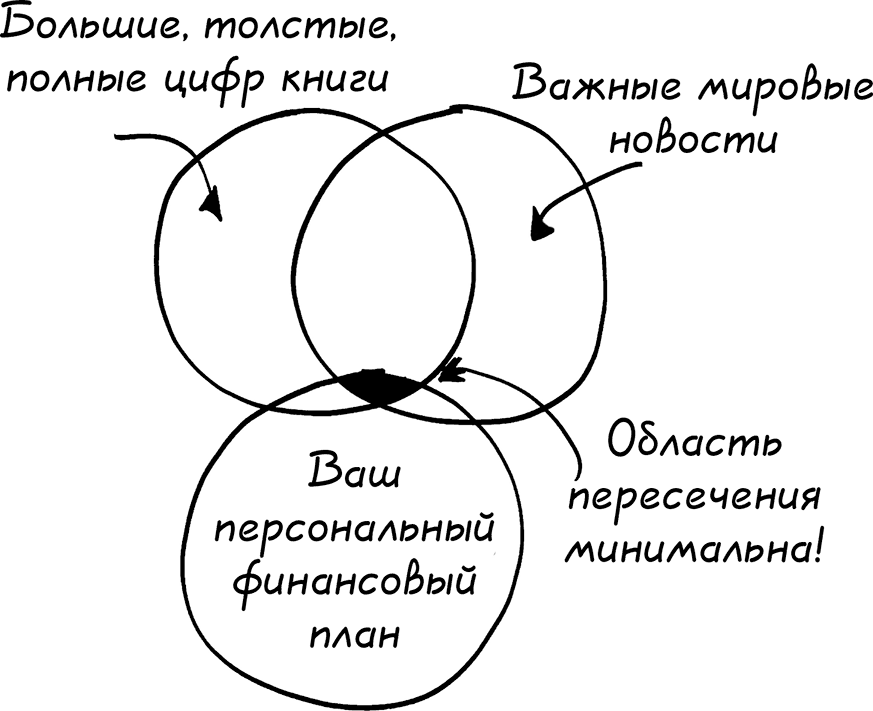

Единственное, чего вы не найдете в этой книге, это единственно верной инвестиционной стратегии. Есть целая отрасль, построенная вокруг идеи, что для успешного финансового планирования необходимо найти оптимальный объект инвестиций: при усердном поиске или при наличии хороших связей можно напасть на очередную золотую жилу среди акций, отраслей или паевых фондов. Но данные исследований четко показывают, что такая стратегия всегда ведет лишь к разочарованию. Нам не дано предугадать следующий Google.

Здесь вы найдете рекомендации на первый взгляд, возможно, неуместные в книге по финансовому планированию. Первые три главы помогут продумать и найти ответы на те вопросы, которые обычно обсуждаются с клиентом при совместной выработке индивидуального финансового плана. Некоторые из них, возможно, будут напоминать советы из самоучителя, но уверяю вас, что это не сборник пустых обещаний и растиражированных мантр. Суть этой книги – поиск ответов.

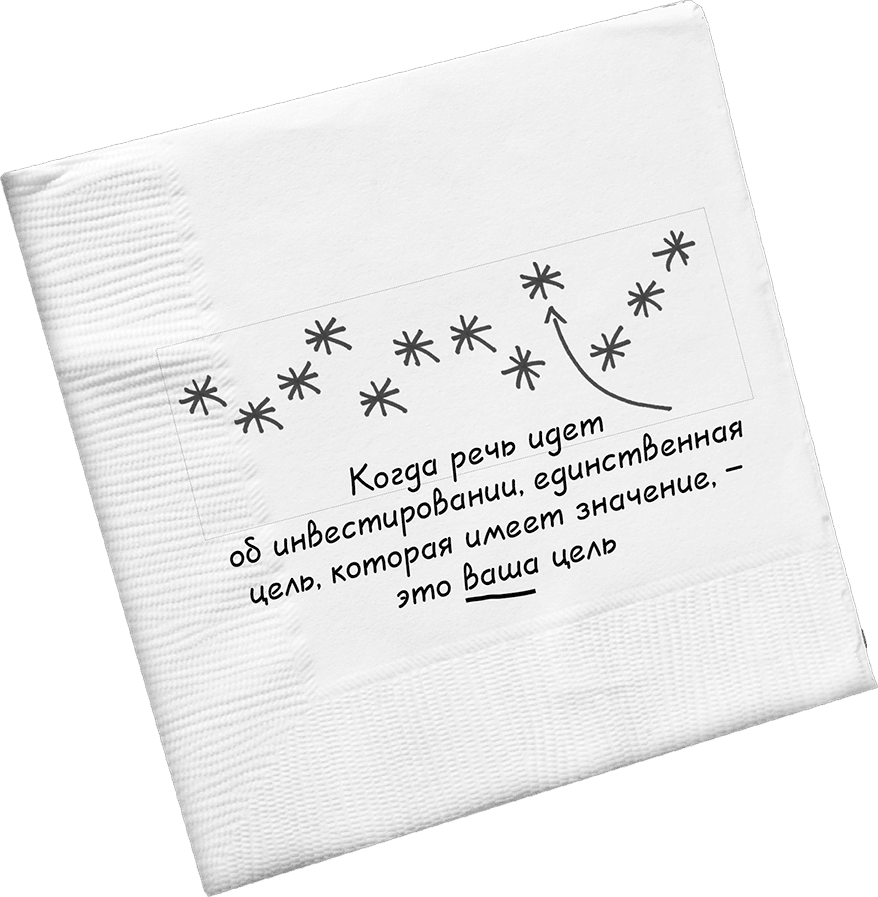

И главное: ваши ответы будут совсем не такими, как у меня или у вашего соседа. Поэтому для начала мы поговорим не о том, как сберегать и инвестировать средства, а о том, зачем вы изначально это делаете.

Я знаю, чего вам бы хотелось: пролистать книгу сразу до той главы, где я отвечаю на вопрос «Куда вложить деньги и в каком количестве?». Едва ли не каждый мой клиент, с которым мне приходилось работать, приходил ко мне с таким подходом: «Ну-ка, что ты можешь мне предложить?» – и честно говоря, мне бы хотелось написать книгу именно об этом. Я мог бы написать, как выбрать лучшие акции; мог бы издать труд на тему «Одна акция, которая изменит вашу жизнь». Меня приглашали бы во все телепередачи, но так я вам не помог бы. Я лишь добавил бы суматохи. Эту книгу я писал не для этого. Я задался целью помочь моему другу, моей маме или приятелям, с которыми мы разговаривали за ланчем.

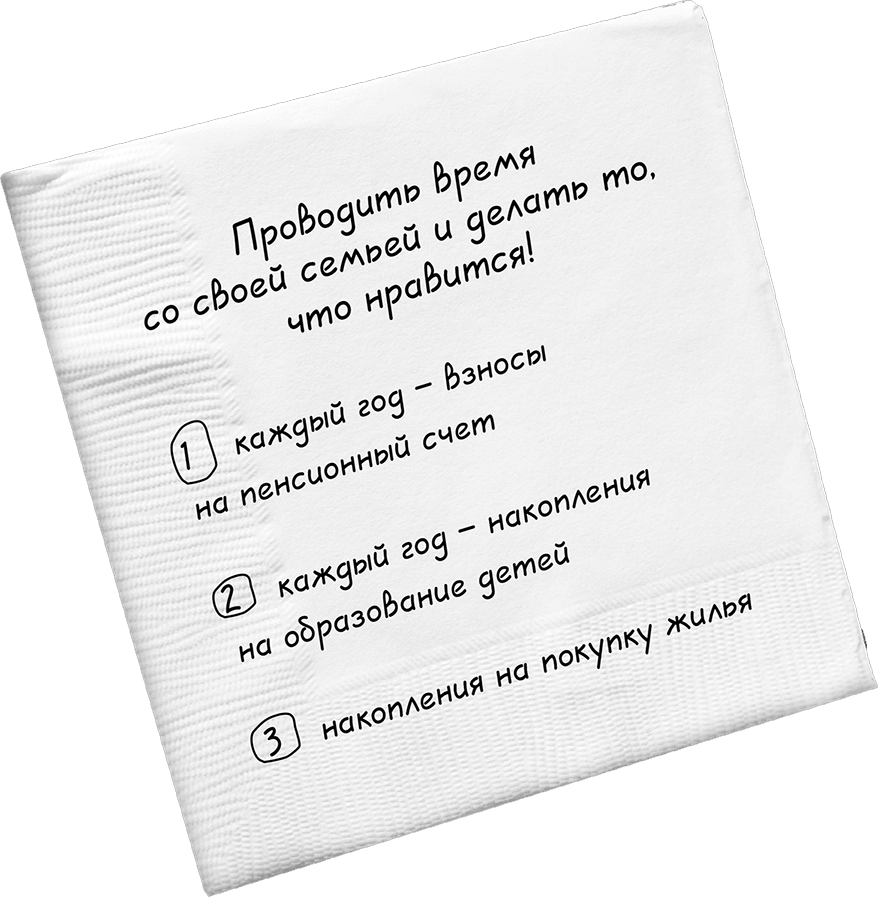

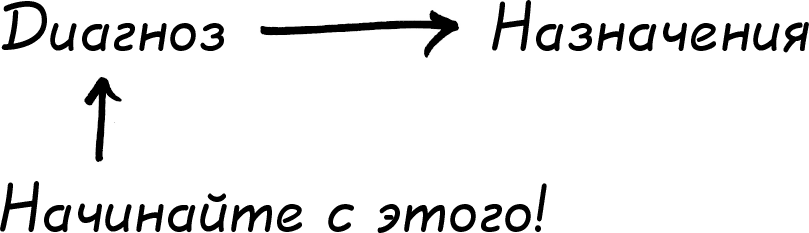

Должен ли я в самом деле уместить финансовый план на одной странице? Некоторое время назад нам с женой нужно было решить ряд важных финансовых вопросов. Мы потратили немало времени на проработку деталей, открыли сберегательные счета, купили страховку и разработали инвестиционный процесс. Но когда дело доходило до принятия решения, мы застревали на мелочах. Наконец, от усталости, я задумался: «А что, если бы мне было нужно уместить все это на одной странице? Что из этого действительно имеет значение?»

Мне попался на глаза маркер и блок бумаги на принтере, я взял их и просто записал три-четыре пункта, действительно важных для нас. Первый отвечал на вопрос «Зачем?» – «Зачем нам нужны деньги, почему это важно?» Получилась своего рода формулировка наших ценностей как напоминание о том, зачем мы усердно работаем и копим деньги.

В следующих трех пунктах было прописано, что необходимо для достижения наших основных финансовых целей:

1. Мы хотели обязательно каждый год отчислять полную сумму взноса на пенсионные накопительные счета.

2. Мы хотели каждый год откладывать определенную сумму на образование детям.

3. Все остальное сверх этого будет откладываться на специальный счет на покупку дома.

И все.

И мы отложили этот список в сторону.

Прошел примерно месяц, и нам снова предстояло принять серьезное решение и вернуться к этому разговору.

Я сказал: «Погоди-ка. Мы ведь это уже проходили». Я нашел тот страничный финансовый план. В конце концов, мы ведь приложили некоторые умственные усилия, чтобы принять эти решения. Зачем снова проходить по второму кругу?

Есть пара важных соображений, которые стоит иметь в виду, когда речь идет о страничном финансовом плане.

Не может быть двух одинаковых планов. Ваш будет скорее всего значительно отличаться от того, который составили я и моя жена. В этом суть.

Самое интересное в страничном плане, пожалуй, то, чего в нем нет. Как насчет всех частностей о том, какие суммы вы планируете вкладывать каждый год или на какую сумму вам нужно приобрести полис страхования? Не беспокойтесь. Я буду писать об этом в следующих главах и расскажу о стратегиях, помогающих пройти все этапы без затруднений. Ваш страничный план должен выражать три-четыре основных принципа, которые для вас важнее всего: в нем перечислены ваши необходимые действия и приведено напоминание, зачем вы это делаете.

Я неспроста предлагаю взять маркер: так вы не будете слишком вдаваться в детали. Когда вы пишете толстым маркером на плотной бумаге, приходится формулировать в общем виде, и вы не слишком беспокоитесь, как все это выглядит. Так не получится уместить на странице слишком много – и так будет легче сосредоточиться на том, что действительно важно.

Ваша цель не в том, чтобы написать «страничный план на всю оставшуюся жизнь». Его разработка – это процесс. Мы с женой часто обращаемся к своему плану, когда нам нужно принять важное решение, он всегда под рукой как необходимое руководство, но я уверен, что мы часто будем его корректировать.

Всякий раз, когда мы пересматриваем наши цели, мы снова беремся за маркер и карточку.

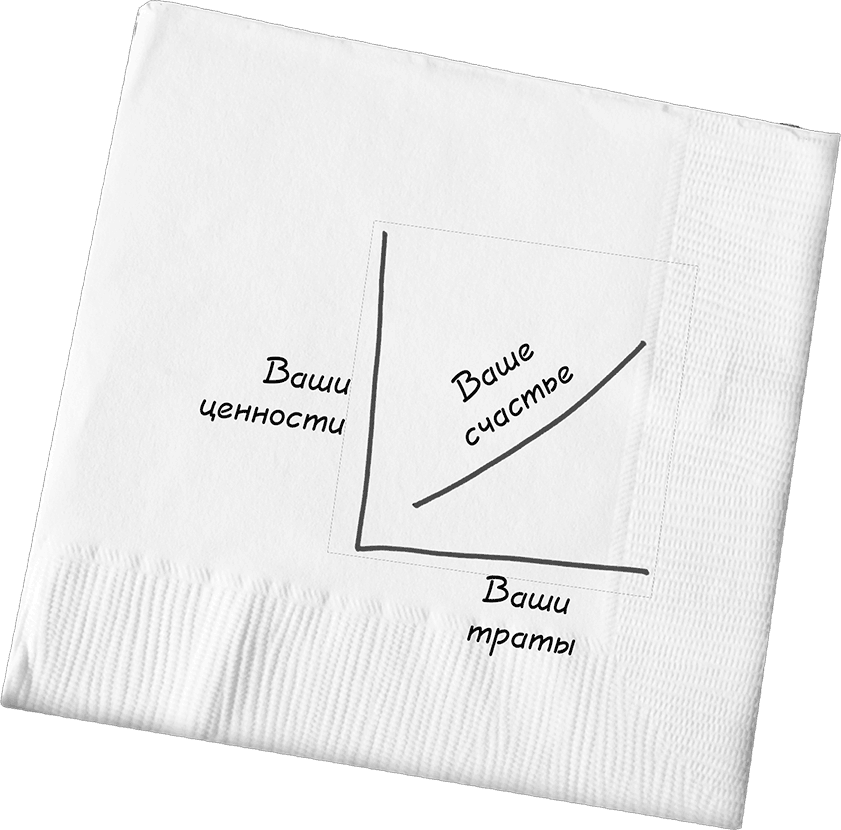

Воспринимайте свой страничный план как моментальный снимок, а не как свод инструкций. Если вам доводилось собирать детские игрушки, вы помните, что ко многим из них прилагается инструкция страниц на пятьдесят. Конечно, подробное руководство очень важно или даже абсолютно необходимо, если нужно, чтобы подъемный мост у замка действительно поднимался или чтобы ракета взлетала, но, пожалуй, самое важное – картинка на коробке. Она помогает вам понять, что вы на правильном пути.

Точно так же и с финансами: очень важно определиться с отчислениями на пенсионное страхование или выплатой потребительского кредита (и я буду говорить об этом в своей книге), но полезно всегда помнить, почему и зачем вы изначально принимаете эти решения. Страничный план помогает вам видеть, придерживаетесь ли вы курса на намеченные вами цели или необходимо внести корректировки.

* * *

Помните, «Финансовый план на одну страницу» не о том, как сделать все «правильно». Речь в книге о другом: важно отдавать себе отчет, что всегда что-то будет по меньшей мере не совсем так. Вы будете терять работу, в которой ничуть не сомневались, вы будете брать на себя финансовые риски с непредвиденными последствиями, у вас родятся близнецы, тогда как вы закладывали расходы только на одного ребенка. Другими словами, жизнь будет брать свое. Я пришел к тому, что лучше всего разрабатывать финансовый план, в котором неопределенность закладывается как данность, то есть такой, который задает для вас максимально быстрый и безболезненный режим корректировки, чтобы неоправдавшиеся ожидания не вырастали в катастрофы.

Суть этой книги еще и в том, что важно действительно уяснить для себя, чего вы хотите, чтобы вас не сбивала с толку новая машина соседей или реклама нового смартфона – все эти зовы «американской мечты», которые могут не иметь ничего общего с тем, что важно для вас. Я тоже позволял себе увлечься этими искушениями, поэтому знаю, как свои ценности иногда меняешь на те, которых ты якобы должен придерживаться по мнению остальных. Но когда краска на автомобиле начинает трескаться и очередной гаджет отправляется в кладовку к ему подобным, остается только недоумевать, правильно ли были потрачены заработанные с таким трудом деньги.

И еще немного приятного: ни один из этапов этой фундаментальной работы, которую я предлагаю вам провести, не займет много времени. На самом деле это равноценно часовому разговору с вашей второй половиной или надежным другом.

Когда этот этап будет пройден, я переключу передачу и представлю вам несколько простых стратегий по всем вопросам – от накоплений на пенсию до ежегодной балансировки вашего пенсионного счета 401(k). Хотя для меня очевидно, что финансовый план не может быть один на всех, я понимаю вашу занятость и поэтому привожу здесь ряд общих упражнений и советов, которые должны помочь вам сформулировать индивидуальный план настолько просто, насколько это возможно.

Моя цель – немного отдернуть занавес и показать вам, как устроено реальное финансовое планирование, показать вам на опыте, как строится работа с настоящим финансовым консультантом. Независимо от того, решаете ли вы свои задачи с консультантом или самостоятельно, эта книга поможет вам понять основные шаги на пути к выработке собственного плана с учетом ваших ценностей и целей.

Прежде чем погрузиться в процесс, я хотел бы поделиться кое-какими соображениями, которые у меня накопились за двадцать лет стажа в должности финансового консультанта и за сорок лет жизни человека иррационального и которые, я надеюсь, вы будете иметь в виду, читая эту книгу.

Первое заключается в том, что проблемы всегда не так ужасны, как кажется. Когда я переживал свой первый крах, понимая, что мои решения поставили под угрозу не только мой дом и бизнес, но и счастье моей семьи, я остановился, сделал глубокий вдох и постарался осознать, что даже если кажется, что все выходит из-под контроля, у меня все еще есть возможность что-то изменить и стать на верный путь. Сегодня у меня съемное, а не собственное жилье и более скромный образ жизни, чем тогда, на пике бума, но у меня есть абсолютно ясное понимание, что для меня важно, а именно: быть со своей семьей и обеспечивать для близких лучшие возможности.

Еще одна важная мысль, которую я усвоил, заключается в том, что все мы в чем-то похожи. Конкретика может меняться от человека к человеку и от семьи к семье, но большинство наших финансовых решений определяет стремление к счастью, безопасности и уверенности в завтрашнем дне. Конечно, мое понимание счастья, безопасности и уверенности в завтрашнем дне, скорее всего, будет очень не похоже на версию моей подруги, у которой нет детей и которой важно иметь достаточно времени на путешествия и реализацию своих творческих замыслов. Так почему же мой финансовый план не должен быть таким же, как у нее?

Я всегда стараюсь отдавать себе отчет в этом, когда мне предстоит принять очередное финансовое решение. С тех пор как я начал делиться своими идеями с клиентами и друзьями, я вижу, как они стали приходить к пониманию, что многое казавшееся им невозможным на самом деле достижимо: например, сделать перерыв в работе, чтобы родить ребенка, проводить больше времени с детьми и даже погасить большой долг.

Отсюда последняя причина для составления плана: разработка финансового плана – один из лучших способов изыскать для себя дополнительный ресурс, которого каждому не хватает: время.

Наша цель не в том, чтобы написать план на сто страниц, над которым надо исступленно работать часами каждый день. На самом деле все совсем наоборот: когда мы используем страничный план как руководство в принятии решений о сбережениях и инвестициях, мы стремимся сделать все возможное, чтобы забыть обо всех мелочах и максимально автоматизировать процесс, когда есть такая возможность. Так у нас не будет искушения отклоняться от плана всякий раз, когда рынок разворачивается в ту или иную сторону.

Один мой друг взялся и посчитал, сколько времени он экономит благодаря тому, что ему больше не нужно каждую неделю вникать в финансовые выписки. Он был потрясен этой цифрой – пять-шесть часов в неделю! И дело не только в том, что, оставив инвестиции в покое, он освободил массу времени для себя – он еще и обнаружил, что вложения работают намного лучше. Для тех из вас, кто думает, что заниматься планированием вам некогда, позвольте вас заверить: да, вам придется уделить какое-то время, чтобы написать страничный план, которым вы будете руководствоваться в дальнейших финансовых решениях, но, сделав этот маленький вклад, вы сможете экономить сотни часов каждый год.

Многие из нас думают, что финансовое планирование – скучная и механическая работа, и оно действительно может быть таким. Но я уверен, что это занятие может стать поистине интересным и поучительным процессом: оно помогает осознать связь между осязаемыми ресурсами вроде денег, которые мы зарабатываем, и нематериальными ценностями, например, счастьем от пребывания на школьном стадионе, когда ваша дочь забивает свой первый гол.

Все сводится к тому, чтобы действительно честно определить, куда вы хотите прийти, и по-настоящему четко осознать, где вы находитесь на данный момент, а потом наиболее эффективно строить предположения, как можно сократить дистанцию между этими двумя точками.

Открытие

На первом этапе в создании финансового плана на одну страницу важно четко понять, где вы находитесь сейчас и куда хотите прийти. Когда я прохожу этот процесс с клиентами, я называю нашу встречу «открытие», – это беседа, которую можно разбить на три части. Иногда стадию «открытие» человек проходит всего за час, другим требуется больше времени.

Из приятного: здесь не требуется большого труда, математических выкладок или финансовых знаний. Процесс довольно простой. Но простой не означает легкий, ведь такой разговор выводит нас один на один с нашими финансовыми страхами и с ужасающей ясностью показывает, согласуются ли наши действия с нашими целями.

Отнеситесь к этому этапу как к фундаменту, необходимому для выработки финансового плана, который единственным образом соответствует вашим целям: прежде всего важно понять суть, для чего вам нужны деньги и (здесь подложкой драматичная музыка) чего вы хотите от жизни.

Первая глава посвящена серьезному вопросу. Некоторые отвечают на него за пятнадцать-двадцать минут, а другие, потратив на раздумья какое-то время, обнаруживают более глубокие сущностные ответы.

В главе второй вы будете строить предположения (да, я говорю именно «предположения») о своих финансовых целях и способах их достижения.

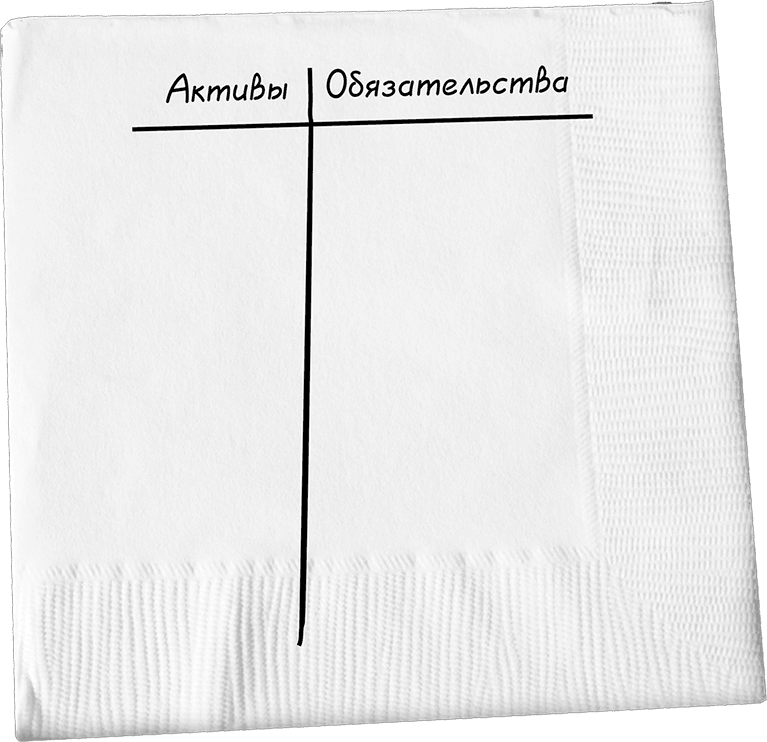

В третьей главе вы придете к тому, с чего многие другие финансовые книги берут свой старт, – к критической оценке вашего нынешнего положения дел в финансах. Именно на этом этапе многие бросают составление финансового плана. Почему? Есть две причины: непонимание, как измерить свое текущее финансовое положение, а часто и страх перед тем, что именно может выясниться. Я расскажу вам, как составить «индивидуальный бухгалтерский баланс», что обычно воспринимается как очень серьезное предприятие, учитывая, что для многих традиционных финансовых планов нужно существенно больше информации, чем тот ее объем, которым вы в принципе можете располагать и который, вообще говоря, полезен. Я предложу иной подход и с помощью несложного упражнения выведу вас к итоговым сальдо, используя при этом легкодоступную и наиболее релевантную информацию. И, пожалуй, наиболее важное: я предложу ряд стратегий, которые помогут вам справиться с эмоциональными составляющими знакомства с собственным финансовым положением.

1. Самый важный денежный вопрос

Несколько лет назад, когда я работал в крупной брокерской компании, я помогал составлять финансовый план моей подруге Саре и ее мужу.

Как и многие мои клиенты, Сара и Марк очень умные, успешные и целеустремленные люди. Сара – управляющий партнер в собственной группе экстренной медицины. Если вы имеете представление о неотложной медицинской помощи, вы, безусловно, понимаете, что нужно быть лучшим из лучших, чтобы в принципе работать в этой сфере. Суперзвезда в своем деле и трудоголик до мозга костей, Сара никогда не боялась работать целыми днями, чтобы двигаться вперед. Поэтому вполне естественно, что, когда речь зашла о финансовой стратегии, ее устраивало только самое лучшее.

Начиналось все как обычно. Сара и Марк рассчитывали, что я предложу им какую-то хитрость или открою секрет. Вопрос был неотложный: они не знали, куда вкладывать деньги, заработанные большим трудом, и хотели с этим определиться. Но им нужно было не просто решение, а единственно верное.

Вместо того чтобы предъявлять свои регалии, выкладывать инвестиционную стратегию или собственные мысли насчет текущего положения дел в экономике, я, как и обычно, начал разговор со своей неизменной темы.

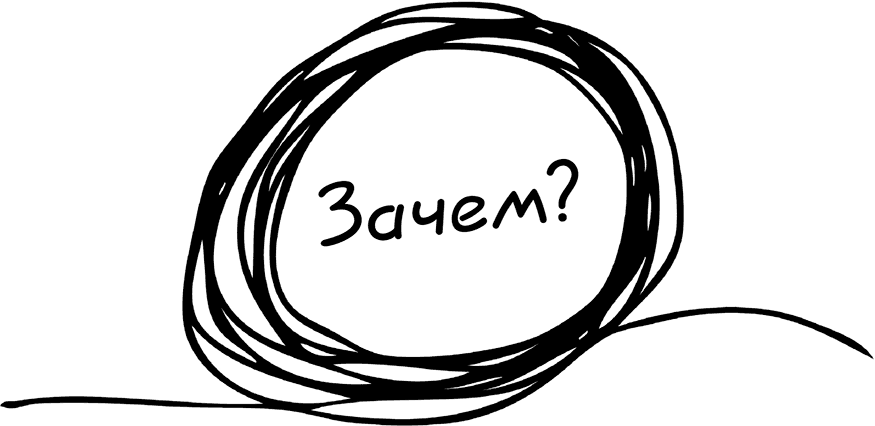

Я задал вопрос: «Зачем вам нужны деньги?»

Вопрос довольно простой, но, как вскоре убедились Сара и Марк, на простые вопросы не всегда легко ответить.

Когда я задал свой вопрос, Сара засуетилась в кресле. Вид у нее был такой, какой бывает практически у всех, когда разговор выходит на эту тему, – своего рода недоумение: а зачем, собственно, мы обсуждаем это? Разве не вы должны нам рассказывать, как лучше поступить?

А почему вопрос такой неожиданный? Потому что мы не привыкли начинать разговор о финансах с формулировки, которая может показаться более уместной для сеанса терапии. Мы ведь приходим к финансовому консультанту не за тем, чтобы вести душеспасительные беседы о смысле жизни. Мы хотим, чтобы нам просто сказали, куда вложить деньги, и желательно определиться побыстрее, чтобы можно было вернуться к важным делам.

Спустя некоторое время Сара и Марк убедились, что я действительно жду ответа, чтобы продолжать разговор. Сара сказала самое простое, что говорят большинство клиентов, когда хотят побыстрее отвязаться.

«Деньги дают свободу», – сказала она.

Ее наскоро предложенный вариант не удивил. Это распространенный ответ (кому не хотелось бы большей свободы?) и, в общем, приемлемая отправная точка. Но я понимал, что нужно смотреть глубже. Я записал ее ответ, но продолжал настаивать: «А что для вас означает свобода?»

Теперь я заметил, что она задумалась уже основательно. Наконец она произнесла: «Гибкость». Мне это все же ни о чем не говорило, и я попросил пояснить, что имеется в виду. «Хорошо, а почему важна гибкость? – спросил я. – Расскажите подробнее».

Повисла пауза, а потом она ответила: «Хочу, чтобы у меня было больше времени».

Я отчетливо помню ее реплику, прозвучавшую для меня неожиданно, ведь Сара, казалось бы, прекрасно себя ощущала в бешеном ритме своей работы, и у меня по разговорам с ней совсем не сложилось впечатления, что ей нужна передышка или она устала от такого темпа жизни.

Я записал: «Мне нужно больше времени», но понимания, почему это так важно для Сары, у меня все еще не было. Тогда я задал ей последний вопрос. «Хорошо, предположим, у вас оно есть, – сказал я. – Допустим, вы пришли к тому, что у вас появилось свободное время. Почему вам важно было этого добиться?»

Несколько минут она молчала, потом взглянула на Марка и немного запальчиво ответила: «Я хочу детей, но у меня нет времени, чтобы даже подумать об этом».

Марк был удивлен. Они говорили о детях, но он и не подозревал, насколько важно это было для Сары. Пожалуй, это даже неудивительно: как часто многие из нас узнают что-то неожиданное о своих супругах спустя годы совместной жизни? Мы постоянно открываем что-то новое о тех, кого любим и с кем проводим вместе много времени.

Но самое интересное, что мы узнаем что-то новое о самих себе. Именно так получилось у Сары, она, кажется, даже сама удивилась собственному ответу. До этого разговора она на самом деле не видела связи между своей упорной работой на финансовый результат и той целью, которой она надеялась достичь с помощью заработанного: обеспечить устойчивое финансовое положение, чтобы можно было на какое-то время сделать перерыв в своем напряженном рабочем графике и родить ребенка.

«Прежде чем мы продолжим разговор, скажите, есть ли что-то более важное, чем свобода для создания семьи?»

«Нет, ничего более важного нет», – сказала она.

Я задаю этот вопрос клиентам потому, что он помогает нам сориентироваться в их ценностях. «Зачем?», «Почему деньги для меня важны?», «Почему я так беспокоюсь о своем финансовом положении в последнее время?» или даже просто «Для чего мне так много работать?» – часто, когда задаешь подобные вопросы, вскрываются глубинные устремления и страхи, подумать о которых нам часто не хватает времени или смелости. И хотя процесс этот может быть неприятным, понимание того, что для вас действительно важно, есть первый шаг к принятию финансовых решений, согласующихся с вашими ценностями.

«Отлично! – продолжил я. – Тогда, если ничего более важного нет, можно ли рассматривать все ваши финансовые решения через призму этого пожелания?»

Сара кивнула.

Теперь можно было начинать обдумывать какой бы то ни было план.

* * *

Прежде чем планировать, нужно понимать, зачем вы это делаете.

Сара и Марк не сделали этого заранее, перед тем как обсуждать со мной рекомендации к построению своих финансовых схем, которые я мог бы им предложить, поэтому сначала нам пришлось вернуться назад и оценить, что конкретно мы пытаемся спланировать. В конце концов, представьте себе, насколько иной должна была бы быть наша стратегия, если бы для Сары самым важным было расширение ее практики или возможность раньше уйти на заслуженный отдых, чтобы писать серию триллеров, в которых действие происходит в отделении реанимации.

Проходя этот путь с сотнями своих клиентов, я не выработал никакой более эффективной стратегии, чем просто задавать вопрос: «Зачем вам нужны деньги?»

Изначально больше десяти лет назад я перенял некую вариацию этого вопроса у публициста и оратора Билла Бакрака и со временем переработал его вместе с моим наставником Джоном Боуэном. Мне сразу понравился такой заход, и с тех пор я люблю начинать процесс финансового планирования именно так, чтобы выяснить причину, для чего вообще следует это делать.

Очевидно, для каждого ответ будет свой, но, как я убедился лично на собственном опыте, когда вы поняли основное, внутри будто что-то щелкает. На смену растерянности перед финансовыми решениями, кажущимися такими сложными, приходят ясность и четкое понимание, какие стратегии лучше всего подойдут в вашем конкретном случае.

Важно заметить, что при всей силе этого процесса не всегда он дается просто. Во-первых, он неудобен. Мы не любим спрашивать себя, почему деньги для нас важны, поскольку часто проявляется наше отношение к деньгам, а не понимание фактов. Намного проще, как нам кажется, говорить о цифрах и центах, чем о собственных переживаниях и глубинных стремлениях.

Вот так, нырять в неизвестность – это страшно. А что, если ответ перевернет все наши представления о деньгах, а может, и вообще обо всем, чего мы хотим от жизни?

Чтобы понять, почему процесс «открытия» так важен, предлагаю ненадолго переключиться на другую сферу вашей жизни. Предположим, вам нездоровится, и вы не понимаете причин. Вы идете к доктору и описываете симптомы. Как вам понравится, если на двадцатой секунде вашего рассказа врач начнет выписывать рецепт? Или, хуже того, не дослушав до конца, сделает вывод, что скорее всего у вас тоже грипп, как и у всех остальных?

Для сравнения представьте другого доктора, который действительно не торопится и ставит вам диагноз. Прежде чем это сделать, он проводит осмотр и назначает анализы.

Так же и вопрос о роли денег в вашей жизни можно сравнить со строгим медицинским осмотром для оценки вашего финансового здоровья. Это ничуть не более странно, чем сходить на прием к врачу, прежде чем получить рецепт.

Процесс выглядит примерно так:

A. вы отмечаете у себя какие-то симптомы (ваша финансовая жизнь, кажется, немного вышла из равновесия, или просто не помешает проверка);

B. вы определяете, как должно выглядеть нормальное финансовое состояние (задаете вопрос, зачем вам нужны деньги);

C. вы находите решение (опираетесь на те ценности, которые для себя определили, чтобы руководствоваться ими в своих финансовых решениях).

Логически мы понимаем, что начинать с конца – спрашивать с финансового консультанта готовое решение, прежде чем определена проблема, – бессмысленно, и все же именно так строится работа в традиционной отрасли финансовых услуг – с конца.

Я же призываю вас все же начинать с начала. Тогда вы сможете задействовать то, что выяснили о своих ценностях, чтобы составить финансовый план, который подходит именно вам.

Всегда задавайте вопрос «Зачем?»

Теперь, должно быть, понятно, почему важен вопрос «Зачем?». Опираясь на четкое понимание своих ценностей, можно принимать более верные финансовые решения, и лучше они будут не потому, что они соответствуют какой-то стратегии Уолл-стрит, а потому, что они выработаны именно под ваш случай.

Не спешите, уделите какое-то время прохождению тех же этапов, что прошла Сара, определяя для себя, зачем нужны деньги. Можно сделать это самостоятельно в одиночку. Кто-то, возможно, решит, что не помешает и участие надежного друга или подруги, ведь со стороны можно увидеть какие-то штампы или привычки, которые вы сами за собой не замечаете. Если подключаются муж и жена, каждый должен ответить на вопрос по отдельности, самостоятельно. Если ответы у каждого свои, то чем раньше это выяснится, тем лучше. (Далее в этой главе я дам некоторые рекомендации о том, как лучше обсуждать темы о целях зарабатывания денег с супругами или близкими.)

Я советую начинать с главного вопроса «Зачем мне нужны деньги?», но, возможно, вы увидите, что на пути к четкому и конкретному ответу вам поможет какая-то другая формулировка из категории «почему/зачем»:

• Почему я выделяю столько денег и времени на X? – спросите себя.

• Почему я так мало трачу на Y, хотя считаю, что это так важно?

• Почему я так много (мало) откладываю? Чего я надеюсь достичь?

Сначала ваши ответы могут быть слишком неопределенными, как получилось у Сары, многие мои клиенты начинают с абстрактных категорий вроде «свободы», «уверенности в завтрашнем дне», «независимости». Я призываю продолжать разговор до тех пор, пока не выйдете к конкретным причинам, которые стоят за такими зачастую не осязаемыми понятиями. Стремитесь к конкретике, чтобы получилось что-то вроде: «Хочу, чтобы у моих детей было больше возможностей, чем у меня», или: «Хотелось бы больше свободного времени, чтобы оказывать волонтерскую помощь нуждающимся в моем районе», или: «Не хочу беспокоиться о деньгах, как мои родители в свое время».

Если вы зашли в тупик, пытаясь определиться с самым важным, сориентироваться помогут два уточнения, на которые можно обратить внимание:

• На что вы тратите свое время?

• На что вы тратите деньги?

Именно поэтому многие соглашаются со старой поговоркой: «Календарь и чековая книжка никогда не врут». То, как мы тратим свои деньги и время, часто очень многое говорит о том, что для нас ценно.

Здесь важно оговориться: несмотря на то что календарь и чековая книжка – хорошая опора в поисках, можно с удивлением обнаружить, что масса времени и денег тратится на то, что на самом деле не имеет значения, в ущерб чему-то действительно важному. Так вот процесс постижения может вам помочь привести все в равновесие.

Поскольку мы подступаем к неизвестной и потенциально пугающей территории, я предлагаю, чтобы сделать этот процесс продуктивным, предусмотреть сначала своего рода перила, на которые вы сможете опереться в процессе.

Прежде чем спросить «Зачем?»:

1. Подберите подходящий момент

Отправляетесь ли вы в этот путь самостоятельно или со своей второй половиной, чтобы решить вопрос «Зачем?», важно отвести время. Выберите момент, когда у вас достаточно сил: не стоит браться за это поздно вечером или в конце долгой рабочей недели. Чаще всего не приходится очень долго вникать, почему деньги для вас важны, но вам потребуется осмыслить и быть готовым к некоторым неожиданным откровениям, которые могут вскрыться в процессе.

2. Выберите место вне дома

Я раньше шутил с клиентами, что на первой встрече кто-то будет плакать, и это буду не я. На самом деле, если нет переживаний, это верный признак, что вы недостаточно углубились в суть. Поэтому я рекомендую придумать для себя какое-то место вне ваших повседневных маршрутов, например кафе, в котором вы обычно не бываете, или помещение для индивидуальных занятий в местной библиотеке. Специально выбирая место, вы напоминаете себе, что обсуждение может быть достаточно эмоциональным, и помогаете себе к этому подготовиться. По той же причине я не рекомендую вести разговоры о деньгах в спальне, в парке, где вы отдыхаете, или там, где вы встретились на первом свидании.

3. Отпустите прошлое

Я недавно работал с одной парой, Кейтлин и Джеймсом, которые потеряли большую сумму на фондовом рынке. И хотя вложения прогорели не из-за ошибки в расчете, а из-за того, что такой был неудачный момент, Кейтлин никак не могла отпустить эту ситуацию. Каждый раз, когда речь заходила о финансах, она непременно говорила, что, если бы не та ошибка, сейчас у них было бы намного больше денег.

Если мы выберем правильную точку зрения, то, проанализировав свои промахи, мы можем избежать их повторения в дальнейшем. Но в определенный момент нужно примириться с тем, что произошло, и пойти дальше. Это особенно необходимо, когда оцениваешь, что для тебя самое важное. Не нужно превращать допущенные когда-то ошибки в поводы отказывать себе в том, что действительно важно.

4. Отказаться от угрызений и обвинений

Когда мы с женой впервые обсуждали переезд в Юту, мы рассматривали приобретение участка под застройку. Но он стоил дороже, чем мы готовы были потратить, поэтому от покупки пришлось отказаться. Когда наконец несколько лет спустя мы переехали, выяснилось, что тот самый участок снова выставлен на продажу. Но теперь он стоил в пять раз больше!

Как просто было бы пуститься во взаимные обвинения и упрекать друг друга из-за упущенной возможности. Ведь этот участок расположен ровно через дорогу от парка, куда мы ходим по два раза в неделю, – только представьте, сколько возможностей каждый раз, проходя мимо, казнить себя за свое решение… Но, вместо того чтобы позволить ему стать постоянным напоминанием о нашем упущении, мы, проходя мимо, просто смотрим друг на друга и соглашаемся, что не стоит из-за этого расстраиваться. Кроме того, он все же стоил дороже, чем мы могли себе тогда позволить, о чем, конечно, легко было бы забыть, стоило только включиться в игру взаимных обвинений.

Мы все допускали финансовые промахи в прошлом. Выбрав позицию вне обвинений и угрызений, мы можем превратить свои ошибки в ценные уроки. На данный момент они не будут так эмоционально болезненны.

5. Не привязывайтесь к конкретным целям – пока

Суть вопросов «Зачем?» не в том, чтобы задать конкретные цели или планы действий. С их помощью предполагается понять причину, по которой перед вами ставятся такие цели. Можете быть уверены, что первые ответы вы будете давать без труда. Но дайте себе время, возьмите паузу и действительно задумайтесь; так вы сможете вникнуть значительно глубже и приблизиться к тому, что на самом деле для вас важнее всего.

Помните, что этот процесс должен доставлять неприятные ощущения. Вы, без сомнений, увидите некоторые разногласия между вашими ценностями и вашими действиями. Не переживайте. Так у всех. Таковы условия игры на пути к более согласованной жизни. Но вот в чем суть: когда вы пришли к пониманию, что для вас важнее всего, у вас есть инструмент для принятия решений на будущее. В таких разговорах, как правило, нужен кто-то еще, так что важно предоставить возможность вашим близким или партнерам говорить о деньгах без страха осуждения.

Когда вы нашли «самое важное», у вас появляется инструмент, который в будущем поможет вам принимать многочисленные решения, и не только финансовые. Понимание своих ценностей поможет вам говорить «нет» тому, что отвлекает вас от самого важного. Как сформулировал автор бестселлеров Стивен Кови, «Легко говорить «нет!», когда внутри горит глубинное «да!».

Задавая вопрос «Зачем?», вы можете определить это «глубинное «да!».

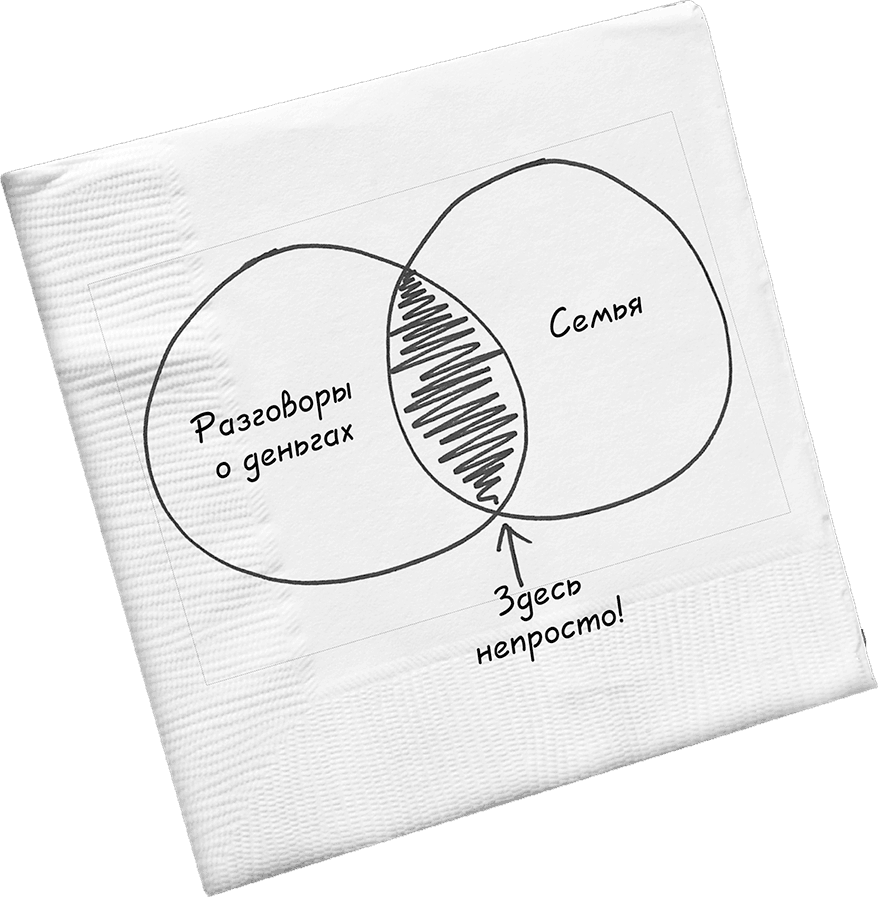

Почему мы спорим по поводу денег и что с этим можно сделать

Много лет назад мы с женой ужинали вместе с другой парой, Бобом и Сью. За столом мы разговаривали о финансах, наших целях и семейных мечтах. Когда речь зашла о том, что для каждого из нас важно, Сью сказала: «Я очень хочу иметь больше возможностей, чтобы больше путешествовать».

Боб, казалось, был потрясен. «Что? Не знал. Я тоже люблю путешествовать, но я не думал, что для тебя это вообще важно».

Удивительным было то, что Боб и Сью были в браке уже больше десяти лет, и это был хороший прочный союз. Этот разговор у них уже должен был состояться раньше, но нет! И вот тот неловкий момент, когда нестыковка стала очевидна. После неловкого молчания мы посмотрели друг на друга и рассмеялись. Разве не забавно, что мы можем пятнадцать лет быть с кем-то и не знать такую важную подробность? Но смех смехом, это был по-настоящему ценный момент. Он помог Сью и Бобу иначе посмотреть на перспективу следующих тридцати-сорока лет.

Я говорил, что процесс не из легких, но если вы женаты и у вас есть дети, то разговор может быть не то чтобы неприятным, но невыносимым. Мало в каких семьях принято собираться вместе и хотя бы на самом простом уровне обсуждать, что значат для семьи деньги; многие просто ждут, пока этот вопрос не настигнет их, причем уже неотложно по причине какой-то финансовой ошибки или проблемы. В итоге можно внезапно выяснить, что у каждого свое видение будущего.

Не раз у меня бывали такие встречи, когда было ясно, что пришедшая ко мне сегодня пара впервые обсуждает какое-то крупное финансовое решение, например касающееся образования детей, стратегии сбережений, будущей пенсии. И постоянно кто-то один или оба партнера по меньшей мере удивлены, а то и потрясены ответом своей половины на тот или иной вопрос. Чтобы выстроить этот процесс, рекомендую иметь в виду следующие несколько аспектов:

1. Роль денег в отношениях невозможно переоценить

Посчитайте в уме, сколько раз вы спорили из-за денег. Наверное, таких случаев было немало. Даже если на поверхности спор ведется не о деньгах, именно они зачастую становятся источником семейных разногласий. Поэтому не удивляйтесь, если ваша половина с первой секунды не понимает, как важно для вас то, что для вас важно. Может потребоваться время, но обязательно доходите до сути в своих обсуждениях, потому что вычеркнуть деньги из отношений невозможно.

2. У каждого свой багаж

Каждый из нас привносит в отношения некий набор глубоко укоренившихся привычек и взглядов в денежных делах. Многие из нас выросли в семьях, где деньги (равно как религию и политику) было не принято обсуждать в компании. В итоге у нас нет почти никакой подготовки в том, что касается эмоциональных аспектов нашей финансовой жизни.

Не бойтесь отстаивать то, что важно для вас, но не забывайте, что у вашей половины и у детей может быть другая точка зрения. Главное – всегда относиться другу к другу с уважением и пытаться прийти к общему знаменателю. (Помните: без угрызений и обвинений.)

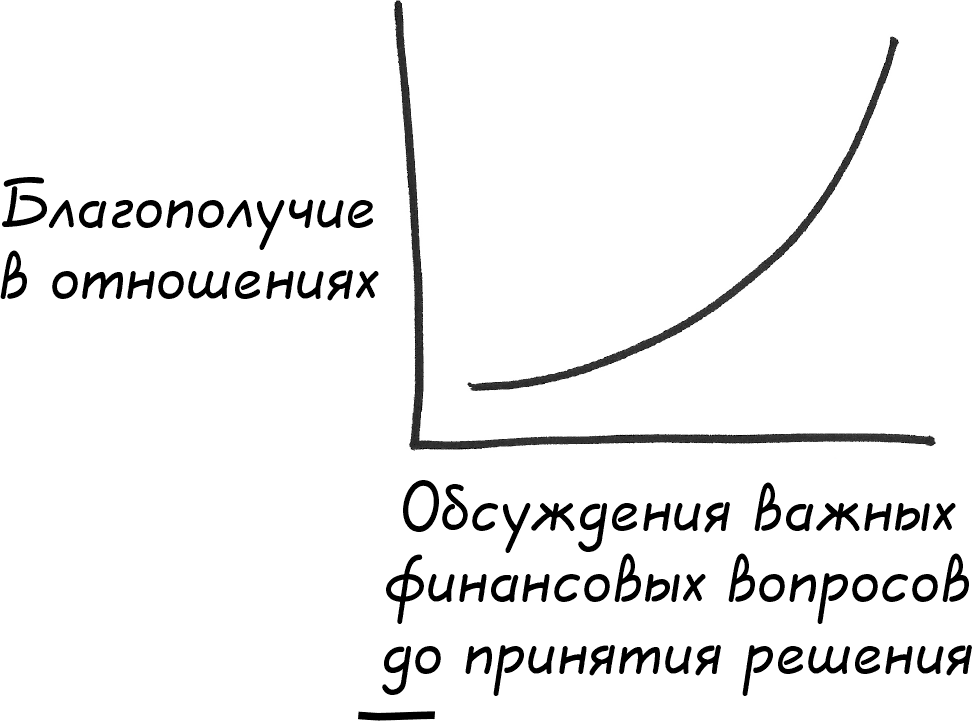

3. Умейте различать, когда говорить о деньгах имеет смысл, а когда лучше отложить вопрос до лучших времен

Спонтанные разговоры о деньгах могут оказаться наиболее конструктивными или, наоборот, стать черным пятном в ваших отношениях. Если вы гуляете в парке неподалеку от дома в прекрасный весенний день и понимаете, что, возможно, стоит вместо дорогих заграничных поездок чаще отдыхать в своем городе, это может быть прекрасный момент, чтобы начать разговор о том, что действительно важно. Если же вы только что вернулись домой после долгого трудового дня и увидели, что сумма долга по кредитной карте неожиданно увеличилась, то лучше разговор отложить и вести его на свежую голову.

4. Деньги – тема, которой мы избегаем (по крайней мере, в начале отношений)

Вполне понятно, если вы не обсуждали финансовые темы вскоре после знакомства и в начале отношений. Многие полагают, что, если такая тема всплывает, значит, о любви здесь речи не идет. Брачные контракты ушли в прошлое, и никто не хочет быть уличенным в том, что собирается жениться или выйти замуж сугубо из-за денег.

Но даже если вы не касались этой темы до брака, так не может продолжаться вечно. Чем раньше вы обсудите отношение к деньгам, тем быстрее сможете выработать некий согласованный вариант, как совместить ваши различные представления о будущем.

Не забывайте, такие обсуждения могут быть довольно неприятными, поэтому бывает сложно вести их один на один и иногда полезно участие объективной третьей стороны. Мы об этом еще поговорим в следующих главах.

Финансовое планирование – это не только о деньгах

Как я уже писал выше, для меня высший приоритет – моя семья; я напряженно работаю, потому что стремлюсь к финансовой свободе, так как хочу иметь возможность проводить время с моими четырьмя детьми и сделать все, чтобы у них в жизни были прекрасные возможности.

Звучит неплохо, правда? Конечно, по крайней мере до тех пор, пока вдруг не заметишь, что просиживаешь часы в Twitter неделя за неделей, пытаясь привлечь внимание к своим идеям. Отслеживание нарастающей волны ретвитов вроде бы подтверждает, что я делаю нечто полезное для карьеры – и, таким образом, имеющее прямое отношение к моим ценностям, – но не в том случае, если я готов прервать разговор с 13-летним сыном, чтобы посмотреть, ответил ли кто-нибудь на мой твит.

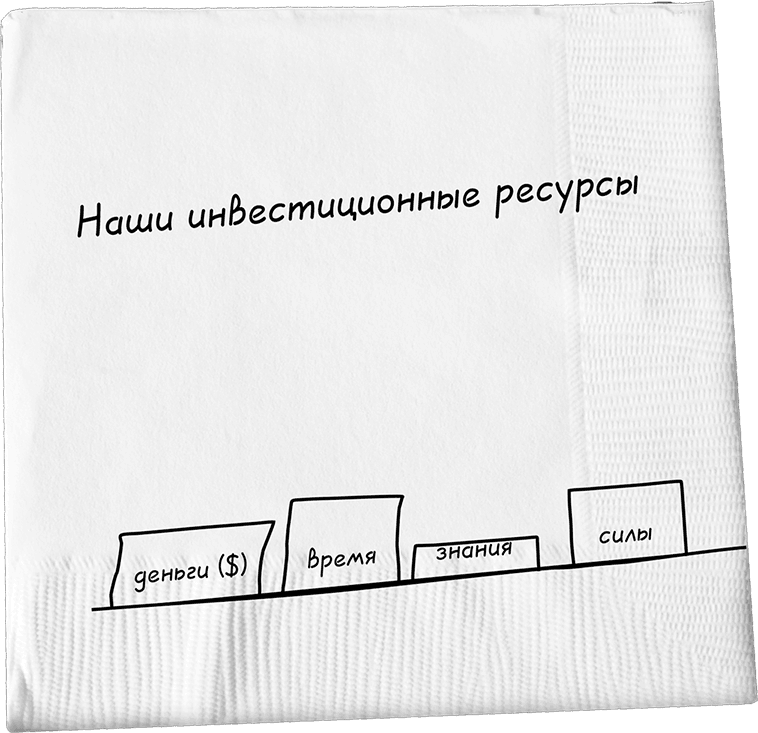

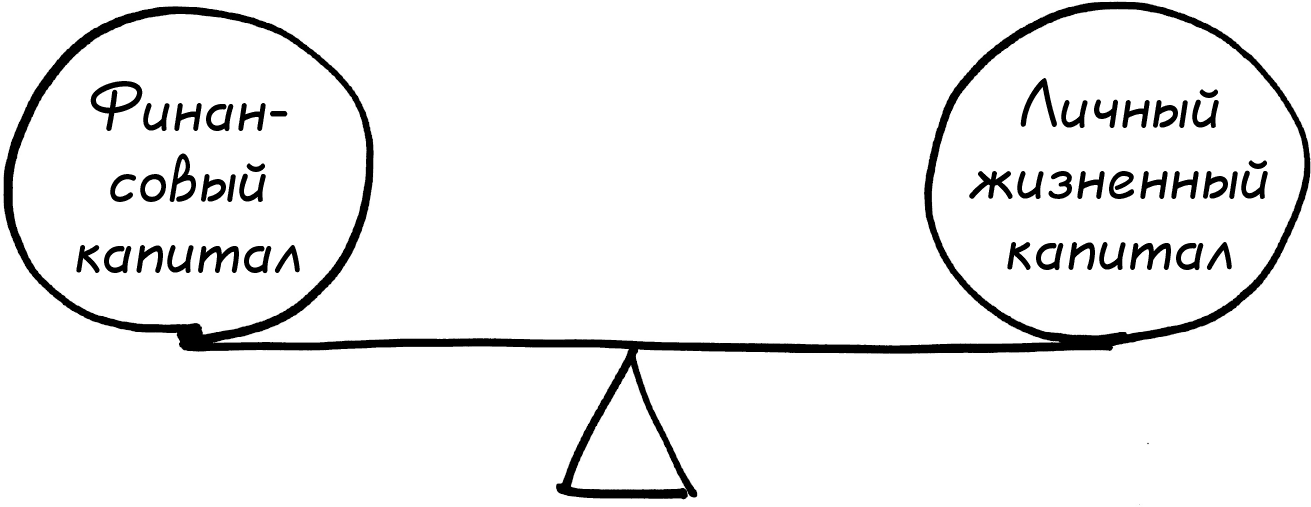

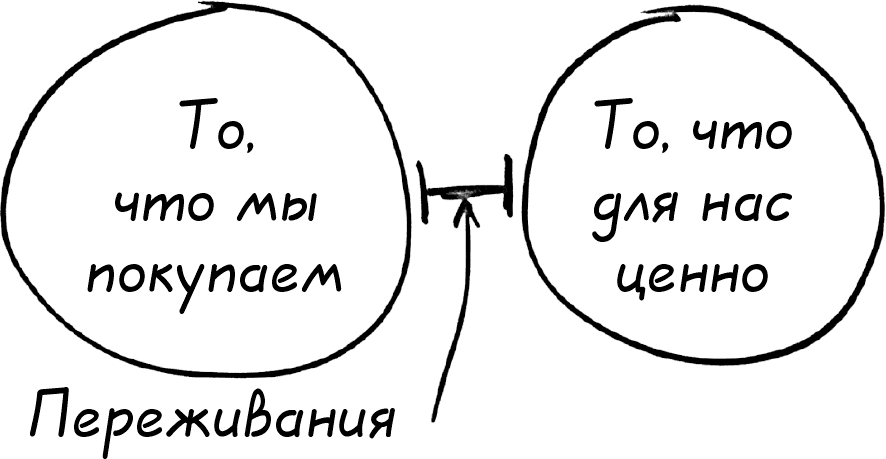

Когда вы будете задавать себе вопрос, почему деньги имеют для вас большое значение, вы, я уверен, обнаружите, что есть несколько видов личного капитала. Финансовое планирование в основном сосредоточено на деньгах и не учитывает другие очень важные составляющие:

1. Ваше время

2. Ваши умения

3. Ваши силы

Но, как наверняка уже знаете, эти три составляющие не менее важны.

Когда я понял, что сам у себя краду время общения с сыном, чтобы писать в Twitter, это послужило отличным напоминанием, что нужно рассматривать личный капитал не только с позиции денег. Разумеется, если в Twitter будут говорить о моей работе, можно рассчитывать на финансовую отдачу, но в данном случае использование Twitter в целях профессионального продвижения обходится мне слишком дорого относительно конечной цели.

Имеет смысл выделять несколько видов жизненного капитала в различных единицах: единицах времени, единицах энергии и так далее. Каждый день вы черпаете какое-то количество тех или иных единиц и обмениваете их на денежные единицы. Всякий раз при таком обмене получается некий компромисс, часто мы видим только немедленную отдачу, не обращая внимания на долгосрочные последствия. Если подходить к деньгам только с позиций долларов и центов, можно растратить свой запас сил, времени и умений.

Конечно, бывает, что ресурс всех четырех составляющих на высоком уровне, и мы можем делать больше. В другие моменты наши потребности и желания значительно превосходят наши ограниченные возможности. Определившись с ценностями, вы можете отсечь те направления деятельности, которые, возможно, приносят денежный доход, но отвлекают вас от действительно важного.

Я был изумлен, насколько менялась жизнь людей, когда они находили способ управлять своим жизненным капиталом. Они намного меньше теперь беспокоятся о том, что им неподконтрольно. Они перестают обращать внимание на мнение окружающих и сосредоточиваются на том, что действительно важно. Они проводят больше времени с теми, кого любят, и делают то, что им приносит радость.

Сконцентрируйтесь на том, что вы можете контролировать

Когда я спрашиваю клиентов: «Зачем вам нужны деньги?» – многие отвечают: «Я просто хочу контролировать ситуацию» – или: «Я хочу устойчивого финансового положения». Их ответы меня не удивляют. Каждый день мы получаем массу плохих новостей о серьезных плохих событиях, которые определенно ведут к полному краху. В чем здесь проблема? Очень многое нам неподвластно, так что часто может показаться, что мы не контролируем ничего.

Помню, каково мне было в 2008 году. Я жил тогда в Лас-Вегасе, у меня вот-вот могли отобрать жилье, и казалось, что бизнес может исчезнуть в любой момент. Иногда я допоздна ждал начала торгов на Токийской фондовой бирже и после не ложился спать до открытия рынка в Лондоне, а ведь я даже не трейдер. Я просто надеялся увидеть хоть какой-то признак улучшений. Но мои ночные вахты не оправдывались, и я всю ночь мог не сомкнуть глаз.

Когда мне удавалось заснуть, сны были тревожные и неприятные. Был один повторяющийся кошмар: мне снилось, что я один в комнате с огромным выключателем на стене. На нем было написано название моей компании и значки: «вкл» / «выкл». Появлялся кто-то страшный в костюме, хватался за выключатель и переводил его в положение «выкл».

И я никак не мог справиться с чувством, что я теряю контроль.

Но потом что-то изменилось. Может, это прозвучит как на занятиях йогой, но я вспомнил одного приятеля, который говорил, что, когда охватывает беспокойство и почва уходит из-под ног, очень хорошо сосредоточиться на дыхании.

Так я и сделал. Всякий раз, как только мой разум начинал зацикливаться на какой-нибудь проблеме, я концентрировался на дыхании: вдох-выдох. Бывали дни, когда мне казалось, что я только и мог, что дышать: вдох-выдох, но это помогало мне хоть на долю секунды вернуть ощущение контроля.

В моей финансовой ситуации ничего не поменялось, но со временем это слабое чувство контроля укреплялось. Спустя какое-то время стало проще концентрироваться на том, что мне хоть в некоторой степени подвластно и что действительно имело для меня значение. Куда-то выбраться вечером с женой, пообщаться с детьми, отправиться на долгую прогулку на велосипеде – все самое простое в жизни, но, сосредоточиваясь на этом, я понимал, что очень многое прочее на самом деле не имеет значения.

Вскоре я почувствовал в себе силы что-то сделать в сложившейся ситуации. Я всего лишь концентрировался на том, что мне подвластно, и отпускал то, что контролировать невозможно, и это все изменило.

Новости по-прежнему напоминали безумие, но я отпускал.

На рынках творился все тот же ужас, но я не брал в голову.

Нужен всего один шаг – или вдох, если хотите. И вы сможете чувствовать себя чуть более уверенно и разорвете замкнутый круг паники и страха.

Когда вы понимаете, что исступленно раз за разом прокручиваете одни и те же проблемы, говорите себе, что, какой бы ужасной ни казалась ситуация, достаточно вспомнить о том, что действительно важнее всего, чтобы к вам вернулись уверенность и ясность. Так вы сможете сосредоточиться на том, что вам подвластно, и отпустить остальное, то, что вы контролировать не в состоянии.

Чтобы понять, что действительно важно, потребуется время.

Я начал эту главу с рассказа о Марке и Саре. Нам с ними удалось разобраться с причинами и целями всего за несколько минут, но не удивляйтесь, если вам, чтобы дойти до сути, понадобится больше четырех вопросов. У Сары ответ нашелся быстро, потому что он уже какое-то время держался на поверхности. Ваш может быть спрятан чуть глубже. Дайте себе время. И разрешите себе думать о деньгах по-новому, не забывайте учитывать другие формы капитала: время, силы и знания.

И последнее по порядку, но не по важности: игнорируйте любые финансовые советы формата «один на всех», которые начинаются с решения. Ваша цель – создать финансовый план, который подходит именно вам, так почему для начала не обдумать, чего вы действительно хотите достичь?

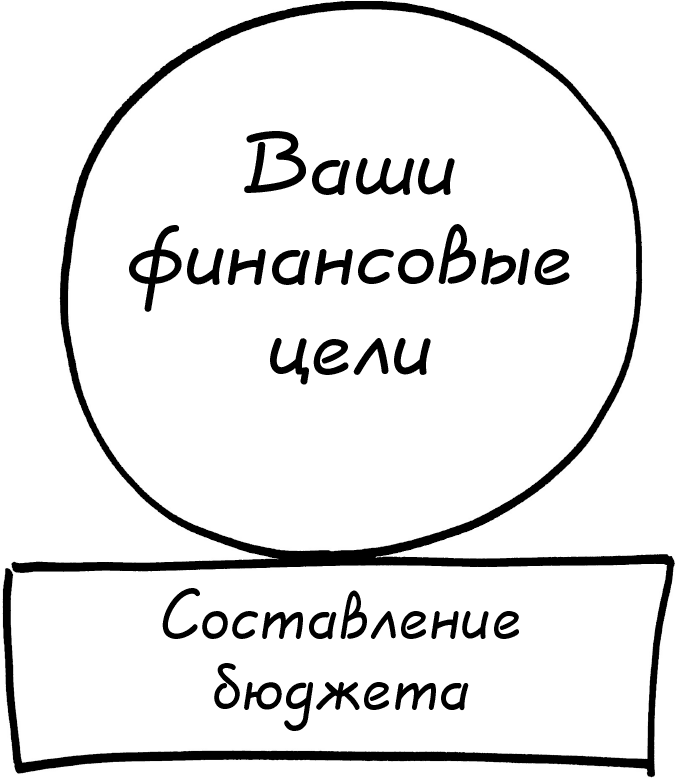

Ваш финансовый план на одну страницу

Если вы еще этого не сделали, возьмите маркер и листок бумаги и набросайте свои мысли на тему «Зачем мне нужны деньги?». Ваш ответ или ответы будут отражать ценности, которые для вас важнее всего, они должны быть в заглавной части вашего финансового плана на самом верху.

В следующих главах я покажу вам процесс постановки целей в соответствии с этими ценностями. В сочетании ваши ценности и цели помогут вам написать страничный план, которым вы будете руководствоваться во всех своих финансовых решениях: от вопросов, сколько откладывать на старость, до выработки индивидуального инвестиционного портфеля.

2. Оцените, куда вы хотите идти

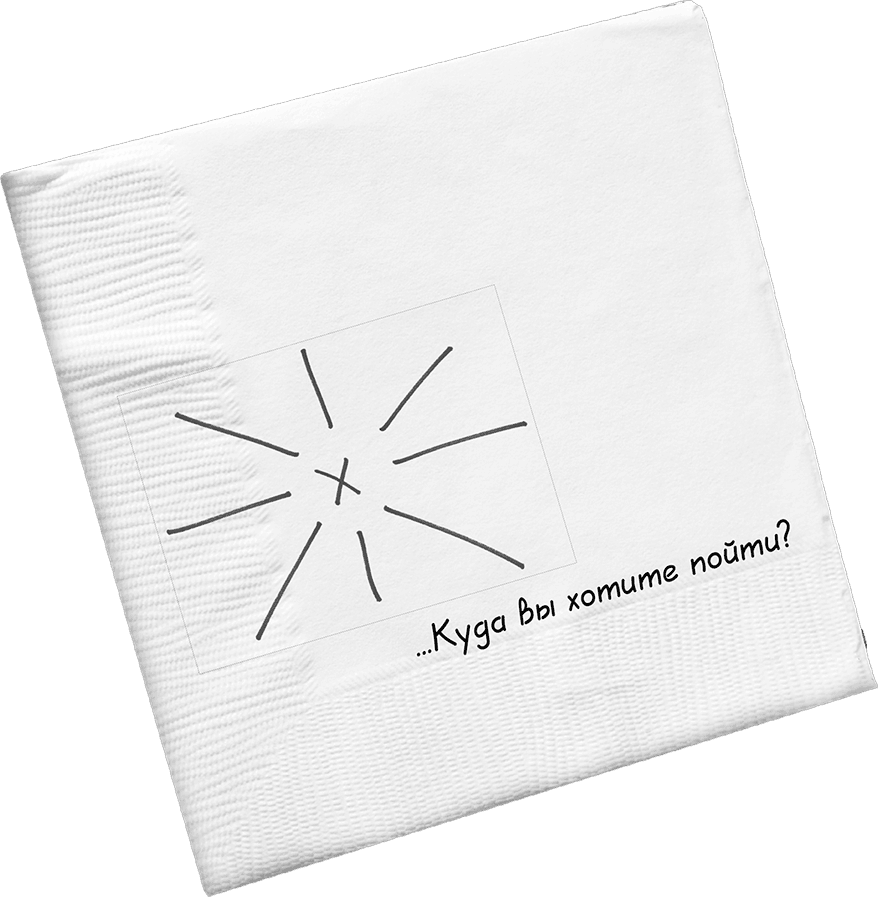

Когда речь заходит о финансовых перспективах, больше всего нас страшит неопределенность.

Мало кто из нас думает, что способен предсказать важнейшие мировые события или знать заранее, кем захотят стать дети, когда вырастут, но по какой-то причине мы полагаем, что финансовые перспективы можно разглядеть в магическом хрустальном шаре.

Парадоксально, но некоторые традиционные подходы к финансовому планированию могут лишь усугубить наши страхи перед неопределенностью. Если вы когда-либо обращались к финансовому консультанту и проходили процесс постановки целей, вы, должно быть, представляете себе всеобщее помешательство ложным стремлением к точности. Нас сбивают с толку вопросами в духе «Мне нужно знать, сколько вы будете платить за коммунальные услуги через двадцать пять лет» или «Скажите, сколько вы планируете тратить на автостраховку в 2043 году».

По этой причине многие из нас откладывают финансовое планирование в долгий ящик. «Забудь о финансовых консультантах, – думаем мы. – Все они только заставляют разработать очередной двухсотстраничный кирпич планов; в последний раз, когда я составил такой, он пылился на полке два года, и я ни разу в него не заглянул».

Вместо того чтобы предлагать вам ставить какие-то цели, я собираюсь сказать то, что вы, возможно, никогда не слышали раньше:

Расслабьтесь.

Поймите, нет ничего плохого в том, чтобы задать себе в плане финансов две краткосрочные цели, две среднесрочные и одну большую, пугающую и дерзкую. Но в то же время в этом нет необходимости. Как нет ее и во временны́х установках, крайних сроках или прочих линейных разметках: жизнь часто не идет по линейному пути, которого мы ожидаем, и вместо того чтобы позволить этому обстоятельству выводить нас из себя, можно принять неопределенность и работать с ней.

Суть финансового планирования не в том, чтобы зацепиться за ложное чувство надежности, будто вы знаете, где будете тридцать или сорок лет спустя – потому что вы там не будете. Планы меняются, случается что-то неожиданное, и все мы помним слова Джона Леннона, что жизнь – это то, что происходит с нами, пока мы строим планы.

Мне нравится подходить к определению финансовых целей так, будто я планирую самостоятельный отдых в Европе. Вместо того чтобы привязываться к поминутно расписанной повестке, лучше составить график, в котором предусмотрено непредусмотренное: так вы сможете выбрать для пешего тура самый солнечный день за время вашей поездки, и у вас будет время съесть кусочек торта в милом ресторанчике, которого вы не могли бы найти ни в одном путеводителе.

Я говорю не о том, чтобы совсем отказаться от планирования, но предлагаю вам оставить себе некоторое пространство для маневра, чтобы принимать решения на лету. В конце концов, вы можете решить, что Пизанская башня совсем не так прекрасна, как ее преподносят, – там полно туристов и всюду продавцы сувениров, так не лучше ли иметь свободный график, чтобы можно было сбежать от толпы и отправиться до вечера за город?

Большую часть в моей работе с клиентами составляет поиск баланса между двумя крайними подходами к финансовому планированию. С одной стороны, мы все знаем тех, кто приклеивает бумажки с финансовыми целями к зеркалам заднего вида, чтобы ни на один день не забывать о том, что необходимо делать для их достижения. Но мне такая жизнь никогда не казалась интересной. И из опыта могу сказать: это, по-видимому, не работает.

А есть сторонники противоположной точки зрения, которые говорят: «Я просто живу сегодняшним днем и не думаю о целях». И нам известно, куда ведет такой подход.

По моему личному опыту и из практики работы с клиентами я вывел, что наибольшего успеха можно добиться тогда, когда отказываешься от обеих крайностей и вместо этого признаешь, что невозможно знать наверняка, что ждет нас в будущем.

Но можно строить разумные предположения относительно того, куда мы хотели бы двигаться.

Привязываться нужно не к предположению, а к тому, что нужно постоянно строить предположения, к процессу.

Как ни пугающе звучит фраза «я не знаю», я обнаружил, что в нашем незнании будущего и понимании этого факта заключена огромная свобода. Большинству из нас неизвестно, в какой отрасли мы будем работать в следующем году, а уж тем более – сколько денег мы сможем отложить в следующие тридцать лет или сколько будем тратить, когда уйдем на заслуженный отдых.

Может, потребуется время, чтобы принять, насколько неопределенны ваши перспективы. Если вам трудно, спросите себя, так ли вы представляли себе свою нынешнюю жизнь пять или десять лет назад. Возможно, в чем-то глобальном все именно так, вы действительно живете в Бостоне или Чарльстоне, как всегда надеялись. Но как бы вы предсказали, сколько будете платить за смартфоны за десять лет до появления iPhone? Или насколько будут колебаться цены на недвижимость за последние десять лет? Или что стоимость высшего образования вырастет втрое по сравнению с уровнем, который был сорок лет назад?[3]

Принимая то обстоятельство, что на самом деле нам неизвестно, как все обернется, мы можем перестать беспокоиться, что нужно спрогнозировать перспективы или, во всяком случае, найти того, кто это в состоянии сделать. Позвольте раскрыть вам один секрет: не существует такого человека, которому известно, что будет на фондовом рынке через неделю, через месяц, год или десятилетие. Если инвестиционный консультант говорит, что он может это спрогнозировать, бегите от него!

Так хочется верить, что кто-нибудь может спасти нас от неопределенности – кто-то со сложными алгоритмами и отличной командой аналитиков. Но такого человека не существует. Конечно, эксперты могут моделировать тенденции экономики на основе исторических данных, но, как мы видим всякий раз, когда схлопывается очередной пузырь или случается очередной обвал рынка, эксперты часто ошибаются.

Как только мы признаем, что между сегодняшним днем и будущим может много всего произойти, финансовое планирование фактически сведется к выдвижению наиболее обоснованных предположений о целях, достижение которых позволит нам жить так, как мы хотим. Не беспокойтесь, что нужно все сделать «правильно». Вашу версию можно и нужно корректировать, как только вы замечаете отклонения от курса.

К сожалению, большинство из нас так боится не угадать, что даже не пытается выдвигать предположения. Я по этому поводу вспоминаю диалог Алисы с Чеширским Котом:

– Скажите, пожалуйста, куда мне отсюда идти?

– Это во многом зависит от того, куда ты хочешь прийти, – ответил Кот.

– Да мне почти все равно, – начала Алиса.

– Тогда все равно, куда идти, – сказал Кот.

– Лишь бы попасть куда-нибудь, – пояснила Алиса.

– Не беспокойся, куда-нибудь ты обязательно попадешь, – сказал Кот, – конечно, если не остановишься на полпути.

Мы все, как Алиса, хотим куда-нибудь прийти, и наши шансы добраться до желаемого пункта назначения только повышаются, когда мы делаем выбор.

Перебор предполагаемых вариантов может выбивать из колеи, ведь в этом случае приходится принимать какие-то решения в условиях крайней неопределенности. Нам нужно гадать, что будет происходить на рынках через десять лет, какие будут процентные ставки через двадцать и сколько нужно будет платить за коммунальные услуги в перспективе (хочу предположить, что нынешняя «коммуналка» будет тогда выглядеть так же нелепо, как в мультфильме про Флинтстоунов). Хуже того, нам нужно постичь мысли человека, которого сегодня мы совсем не знаем, а именно самих себя спустя тридцать или сорок лет.

Но при всей неопределенности и при всех допущениях поставить хотя бы какие-то цели все же важно. Иначе мы будем, как и Алиса, спрашивать дорогу, не зная, куда мы, собственно, идем.

Так как же нам понять, куда нужно двигаться? Для начала определимся с тем, что важно.

Вы уже задумались всерьез о ваших ценностях. Поговорили со своей второй половиной, хорошим другом или финансовым консультантом о том, зачем вам нужны деньги. Сквозь призму этих ценностей мы будем рассматривать весь ваш финансовый план.

Теперь переключаем передачу и начинаем разговор о целях, и те ценности, которые мы определили в прошлой главе, помогут не только понять эти цели, но и расставить приоритеты на следующем этапе.

Скорее всего вы уже держите в уме несколько целей, но они, наверное, слишком пространные и неконкретные. Пора определить рамки для ваших ответов, чтобы они стали более четкими и могли служить опорой в дальнейших действиях. Вот как с этой задачей справились Сара и Марк, о которых мы говорили в первой главе.

«Давайте начнем с чего-то простого, – предложил я, когда Сара сказала, что самое главное для нее – рождение детей. – Что нужно для того, чтобы достичь желаемого?»

«Пожалуй, мне придется меньше времени проводить на работе. И чтобы эта перестановка прошла нормально, нужно подготовить почву. Нужно, чтобы к этому были готовы в медцентре, где я работаю, чтобы к этом был готов Марк, да и я сама».

«Что вы имеете в виду?»

Думаю, у Сары уже был готовый ответ на этот вопрос. По опыту, у многих есть довольно четкое понимание, что им необходимо для выполнения той или иной финансовой цели: часто есть и версия, о какой цифре идет речь, даже если специальных расчетов никогда не производили. Когда начинаешь выдвигать версии, можно понять, хороша ли эта цифра или необходимо внести какие-то корректировки.

«Наверное, мы должны быть уверены, что обеспечиваем себе прочный задел к тому моменту, когда придет время уйти на заслуженный отдых». Поясню: Сара имеет в виду не то, что нужно решить все финансовые задачи на перспективу, прежде чем можно будет заняться семьей. Она просто хочет понимать, что через несколько десятилетий она выйдет на нужную планку, и перерыв в работе не поставит под угрозу достижение этих целей.

Я спросил Сару, как это должно выглядеть на практике. «Я люблю свою работу, – ответила она, – но хочу, чтобы к 55 годам у меня был выбор, нужно мне работать или нет. К 65 я, возможно, не смогу заниматься экстренной медициной, поэтому собираюсь к тому моменту отойти от дел».

Я спросил: «Если бы вы решили уйти с поста сегодня, какая сумма в месяц вам была бы необходима для желаемого уровня жизни?»

Она назвала цифру – я ее записал.

«Это ваша первая цель, – пояснил я. – Делать все, что сейчас необходимо, чтобы выйти на эту планку в перспективе».

«Что еще важно на данном этапе?» – продолжил я.

Теперь мы могли вернуться к первому разговору о самом важном. Помимо рождения ребенка, Сара и Марк назвали путешествия – они хотели каждое лето куда-то выезжать. Мы посчитали стоимость и добавили ее к списку целей.

Затем мы поговорили о том, что нужно откладывать какую-то сумму в чрезвычайный фонд, которого в случае необходимости будет достаточно на три-шесть месяцев, и добавили ее в список.

Вы, наверное, удивитесь, когда вдруг поймете, что «цифра», которую вы мыслили как свою цель, совершенно необоснованная. Многие из моих клиентов на самом деле обнаруживали, что они сильно преувеличили необходимую им сумму для достижения той или иной цели. С этим не так все просто: если вы неуверенный в себе человек, никакой суммы не будет достаточно, чтобы вы почувствовали себя спокойно. Но иногда, шаг за шагом проходя этот процесс, вы можете увидеть, что цель стала казаться недостижимой из-за того, что вы завышали требуемые суммы для ее реализации.

Вы можете удивиться своим целям

Часто ваши цели могут вас самих удивить. Поэтому я советую не ограничивать себя на этом этапе. К расстановке приоритетов мы подойдем позже. А пока позвольте себе просто задаться вопросом: «А что, если?..» Вы, возможно, удивитесь, когда поймете, сколь многие из ваших целей, кажущихся недостижимыми, на самом деле вполне разумные.

Так вышло у моих клиентов Генри и Элизабет. Как часто бывает, они были не просто клиенты, а мои хорошие друзья. Генри – врач, Элизабет воспитывает троих детей и не работает, на момент разговора старшему было, наверное, лет восемь-девять. Без долгих обсуждений мы выяснили, что для Генри и Элизабет было важно обеспечить некий финансовый задел для детей.

И для этого они, в частности, считали необходимым открыть на каждого отдельный счет и откладывать какие-то средства на обучение. Но когда я копнул глубже, выясняя, почему это самое важное, обнаружилось еще кое-что.

Генри и Элизабет считали, что в Америке сложилось неправильное отношение ко времени и деньгам. Им не нравилась мысль, что нужно активно работать, пока дети маленькие, и надеяться, что можно будет наверстать упущенное в общении, когда дети будут учиться в старших классах. «В подростковом возрасте у них фиолетовые волосы и серьга в носу, – говорил Генри. (Можно простить ему эту немного ханжескую реплику, это было десять лет назад.) – Они с нами и говорить не захотят».

«Чего нам на самом деле хотелось бы, так это сделать перерыв на полгода и колесить по стране в автофургоне, временно переведя детей на надомное обучение», – поделились со мной Генри и Элизабет.

Я задал им вопрос, реалистична ли эта цель. Может ли Генри отпроситься с работы? Получится ли у них накопить достаточную сумму для полугодового отпуска?

Они уже все обдумали. «Думаю, у нас бы получилось», – согласились они.

«Если бы у вас была такая возможность, вы бы воспользовались ею?» – продолжил я.

Помню, они сильно удивились. Они никогда не думали, что их мечта реальна, это была лишь игра в духе «Что, если?», которой можно было предаваться в отпуске или за ужином в приятной компании. Но они только что озвучили, что важнее всего для них проводить время с детьми. И вдруг идея, которая всегда казалась им невозможной, прозвучала как сама причина, ради которой они так упорно трудятся.

«Да, – наконец ответили они. – Думаю, мы так и сделали бы». Сама мысль, что эту идею можно воплотить в жизнь стала для них настоящим откровением. Они превратили абстрактную мечту в конкретную цель, написав на бумаге, что они хотят поездить по стране. Затем мы посчитали, во сколько это обойдется.

Три оценки в определении целей и их стоимостного эквивалента

Генри и Элизабет не могли уверенно оценить, во сколько обойдется их полугодовое путешествие, но вполне можно для начала сложить расходы на фургон, бензин, продукты, страховку, учебные принадлежности и получить довольно хорошее приближение к искомой цифре.

В стоимостной оценке своих целей можно пренебречь точностью, выбросьте это из головы. Вы все равно преуспеете больше прочих, если хотя бы постараетесь ее угадать. Допустим, в прошлой главе на вопрос о самом важном вы ответили: «хочу, чтобы мои дети были более финансово обеспеченными, чего не было в свое время у меня». С помощью этой установки вы можете прописать несколько финансовых целей, например, таких:

• Мы хотели бы откладывать деньги, чтобы дети могли учиться в крупном университете.

• Мы хотим иметь некоторый финансовый запас, которого нам хватило бы на три-шесть месяцев.

Затем можете перейти к остальным задачам, которые, на ваш взгляд, нужно будет решить. Они могут быть кратко-, средне- и долгосрочными (помните, вы лишь строите предположения):

• Я думаю, что через пять лет понадобится поменять машину.

• К шестидесяти пяти мы хотим выйти на пенсию.

• Через двадцать лет хотелось бы погасить ипотечный кредит.

И, наконец, не забывайте о некоторых амбициозных целях, которые, возможно, не на первых позициях в вашем списке, но тесно связаны с вашими ценностями, например стремление дать детям больше, чем было у вас.

• Мы хотели бы каждое лето всей семьей куда-нибудь выезжать на отдых.

• Мы хотели бы помогать детям в первые пару месяцев после окончания учебы, пока они будут искать работу.

Некоторые из этих позиций нетрудно оценить в финансовом эквиваленте. Но как вывести цифру для остального?

Например, накопления на старость, одна из основных целей практически всех моих клиентов. Если пытаться все «правильно» рассчитать, голова пойдет кругом. Из страха допустить ошибку вы будете только избегать этой задачи. Будет проще просто попытаться угадать. Один из способов прийти к искомому – задать вопрос: если бы вы потеряли работу и вынуждены были полагаться на свои накопления, сколько бы вы тратили в месяц? В виде цели это выглядит так:

Я хочу, чтобы к тому времени, когда мне исполнится шестьдесят, у меня был пенсионный доход в размере 7500 долларов в месяц.

Или, к примеру, финансовый запас, который я рекомендую всем своим клиентам, если разговор в первую очередь идет об уверенности в завтрашнем дне. Большинству более чем достаточно иметь накопления на шесть месяцев, но для опытного университетского преподавателя достаточно будет и трехмесячного резерва, тогда как если вы предприниматель и не раз открывали собственное дело, и покрытия на два года для вас будет мало. У каждого свое понимание, что такое уверенность в завтрашнем дне; если прислушаться к собственному внутреннему голосу, вы наверняка поймете, что нужно именно вам.

Так выглядит трехэтапный процесс финансовой оценки ваших целей. Когда вы сформулировали свои предположения о целях, во вторую очередь стоит прикинуть, когда вы хотите их достичь и сколько это будет стоить. Неопределенности в будущем от этого не прибавится, а вам будет легче сделать все, чтобы быть готовым к тому, чего вы желаете, и к неизбежным трудностям, которые будут время от времени возникать.

1. Какова ваша цель?

2. Когда вы хотите это сделать?

3. Сколько это будет стоить?

Все еще не уверены? Помните: вы лишь строите предположения. При этом все же нужно стараться делать это как можно лучше, будьте конкретны.

Просто сказать: «Я хочу, чтобы у детей финансовые перспективы были лучше, чем у меня», – это еще не слишком похоже на цель. «Я хочу, чтобы мои дети могли при желании поступить в частный университет» – такая формулировка выглядит более конкретно.

«Я буду каждый месяц откладывать на отпуск» – неплохо для начала. Но намного лучше так: «Каждый месяц пятнадцатого числа я буду выделять на это 100 долларов».

И хотя я призываю вас мыслить конкретно, позвольте себе гибкость. Гибкий подход очень помогает справляться с неопределенностью. Очень хорошо, когда есть конкретная цель, но не изводите себя ею.

Ваши ценности как система сдержек и противовесов

Пора снова взять маркер и карточку. Под ответом на вопрос: «Зачем мне нужны деньги?» – можете начинать записывать свои выкладки.

Когда все они будут выписаны, оцените каждую из целей по срочности и важности. Иногда вам придется сначала решать срочные вопросы, вроде погашения баланса кредитной карты, и лишь потом переходить к долгосрочным целям, например накоплениям на пенсию. При определении относительного веса целей руководствуйтесь своими ценностями, которые вы определили в первой главе. Это не означает, что если вы на первую позицию поставили возможность проводить время с семьей, то вы не должны усердно работать, чтобы финансово обеспечивать все остальные цели. Во всем нужен компромисс.

Когда мы начали разбирать цели, которые назвали Сара и Марк, стало ясно, что план откладывать несколько тысяч долларов в год на поездки входит в противоречие с самой важной задачей – найти время на рождение ребенка.

«Что выбираете?» – спросил я.

Поскольку семья для них стала приоритетной задачей, они пересмотрели изначальные ориентиры в пользу менее дорогостоящих путешествий или даже отказа от поездок до тех пор, пока не удастся скопить достаточную сумму, чтобы Сара смогла сделать перерыв в карьере.

Такая проработка обещает много откровений, в процессе можно увидеть, насколько цели согласуются с ценностями. Я помню одного клиента, который говорил, что он больше всего хочет быть лучшим на свете папой. Мы дошли до списка задач – многие из них сводились к тому, чтобы иметь больше свободного времени для общения с детьми, но были, разумеется, и другие. «Я очень хочу BMW M5», – речь шла о машине, которая стоила от 80 тысяч долларов.

Мы внесли ее в список, но, когда стали расставлять приоритеты, я напомнил ему, что эта второстепенная цель осложняет для него его основную задачу, самую важную для него. «Не спешите: вы действительно хотите работать еще больше, чтобы заработать на эту машину?»

Я не в осуждение напомнил ему о его ценностях. Не забываем о правиле «не обвинять и не угрызаться» и в работе над расстановкой приоритетов. Часто клиенты бывают потрясены тем, что они массово тратят деньги на то, что на самом деле не имеет для них значения, в ущерб чему-то действительно важному; такая проработка должна напомнить, что наши ресурсы не безграничны, мы можем считать, что в какой-то момент просто балуем себя, но часто подобное происходит в ущерб чему-то более важному на более глубинном уровне.

Разумеется, неуклонное следование ценностям проще дается на словах, чем на деле. Кто из нас не давал себе серьезных новогодних установок, которые к третьей неделе января превращались в ничто? Необходимо отдавать себе в этом отчет, когда возникает искушение все бросить. А оно обязательно возникнет. Мы не очень часто задумываемся, что деньги, потраченные на новую машину, можно напрямую пересчитать во время, которое мы не уделили своим детям, – когда нематериальные составляющие не учитываются в финансовом планировании, за это приходится платить.

Не нужно зацикливаться на целях

После оценки своих целей очень важно научиться на них не зацикливаться. Когда мы с женой впервые составили свой список (примерно 15 лет назад), мы его даже потеряли. На следующий год, когда вопрос возник снова, стали искать и обнаружили свой листок в глубине ящика стола. И что удивительно: мы полностью забыли о выписанных пунктах, но тем не менее все из них были выполнены, вплоть до самых конкретных, в частности недельного отпуска в Коста-Рике.

Мы не впадали в крайность и не думали о целях каждую минуту. Когда нужно было принимать решение, не искали список. И все же каким-то образом мы достигли того, на что надеялись.

Имея всего 24 часа в сутках и не бесконечный арсенал ресурсов, конечно, естественно стремиться к тому, чтобы финансовые решения были идеально верными. Но кое-что мешает увлекаться мыслью об идеальном плане: все меняется.

Нравится ли нам это или нет, наша жизнь непрерывно находится в состоянии потока. Так же, как нам приходится приспосабливаться к расставаниям или к рождению ребенка, мы вынуждены привыкать и к каким-то финансовым изменениям.

Если в вашей паре кто-то теряет работу, необходимо корректировать свои ориентиры относительно ежемесячной суммы накоплений. Если вы хотите еще год или два повременить с рождением второго ребенка, покупку машины, возможно, придется перенести на более ранний срок, чем было запланировано. Решение выйти на пенсию до наступления пенсионного возраста, может быть, придется корректировать после экстренного лечения и связанных с ним расходов. В каждом случае нет никакой ошибки с вашей стороны, просто жизнь так сложилась.

Очень редко финансовые решения имеет смысл высекать на камне. В какой-то момент всем необходимо вносить корректировки, учитывая какие-то новые обстоятельства, которые меняют наши установки. Слишком часто мы начинаем думать, что такие перестройки говорят о допущенных нами ошибках.

Вряд ли. Это просто жизнь.

На самом деле, если вам не приходится перестраивать свои решения, вы, вероятно, упускаете из виду что-то важное, что в перспективе может грозить проблемами.

Помните: вам придется не просто один раз сформулировать некое соображение и надеяться, что вы все верно угадали. Это непрерывный процесс. Ваши оценки будут меняться, потому что и жизнь меняется. Понимание этого факта может: (1) остановить ваши поиски (2) или дать свободу – взять и наконец с чего-то начать.

Выбор за вами.

Недавно, когда я работал над художественной выставкой в одном городе, ко мне обратилась женщина и попросила совета по финансовому планированию. Пока мы обсуждали, что для нее самое важное, стало ясно, что она просто мертвой хваткой вцепилась в свой список целей. Она всегда хотела путешествовать, и теперь, на седьмом десятке, ей становилось все очевиднее, что, может, никогда и не представится такой возможности. Со слезами на глазах она рассказывала мне, как вдруг осознала, что ей может не хватить времени и денег, чтобы успеть все намеченное.

А ведь минуту назад мы говорили с ней о ее работе – она экскурсовод в местном художественном музее, и она очень любит свое дело. Она живет недалеко от лыжной трассы и каждое утро гуляет по живописной местности с собакой, у нее есть семья, и ее близкие, с которыми у нее хорошие теплые отношения, находятся рядом.

Я понимал, что она очень переживает, но в какой-то момент перебил ее монолог: «Подождите. Посмотрите, сколько у вас есть хорошего». Ее судьба для многих – просто мечта. Она активно участвует в общественной жизни, у нее интересная и полезная работа. Но, несмотря на все это, ясно, что боль от несбывшихся ожиданий для нее очень реальна.

Как бы ни были верны наши соображения, нам все же придется принять горькую истину: нам не хватит денег, чтобы достичь всех наших целей.

Мало что может так ранить, как упорный труд на пути к чему-то, что может быть для нас недосягаемо. Но так бывает в жизни. Мы учимся справляться с разочарованиями, ставить более достижимые цели и двигаться вперед.

Многих ждет разочарование, когда станет понятно, что уйти на заслуженный отдых, как было запланировано, не получится. Годы труда и накоплений не принесли тех результатов, на которые мы надеялись. Если мы десять или двадцать лет шли к заданной планке и отказывались от каких-то возможностей из-за того, что нам важен был этот результат, неудивительно, что в случае неудачи мы будем очень расстроенны.

Что мы можем с этим сделать? Можно ли избежать чувства разочарования?